En el mes de febrero de 20205, el productor tambero recibió un precio promedio de $17,84 por litro de leche, un 13% más que en septiembre de 2019, según indicó un informe de la Fundación Agropecuaria para el Desarrollo Argentino (FADA), con sede en Río Cuarto, Córdoba.

El presente informe fue relevado por Natalia Ariño, economista e investigadora de FADA, y también por David Miazzo, economista Jefe de FADA.

En el período analizado, el aumento del precio pagado al productor quedó por debajo de la inflación que alcanzó el 28,4%.

Principales resultados para la leche

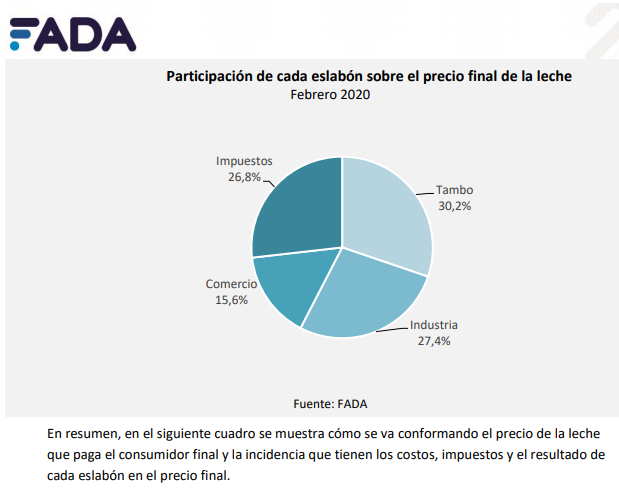

• La leche entera en sachet en febrero tuvo un precio promedio1 de $57,41 por litro, de ese precio el tambo explica el 30,2% del precio final ($17,35), la industria el 27,4% ($15,72), el comercio el 15,6% ($8,96) y los impuestos el 26,8% ($15,39).

• La cadena de la leche presenta un resultado global positivo de $0,66 $/litro. El comercio continuó con pérdidas de -$1,00 por sachet, mientras que el tambo obtuvo un resultado positivo de $0,65 por litro de leche vendido, lo que presenta una mejora respecto periodos anteriores, tras la recomposición de su precio de venta. La industria también tuvo un margen neto positivo de $1,02 para el periodo. Si bien el comercio pierde con cada sachet vendido, al asignarle los costos a cada producto según facturación, hay otros productos lácteos de mayor valor en los que el margen aplicado es superior.

• Del precio final pagado por el consumidor, el 72% son costos, el 26,8% impuestos y 1,2% son ganancias de la cadena.

• El litro de leche se multiplica casi 3,22 veces desde que sale del campo, hasta que llega a la góndola.

• El productor tambero recibió en febrero $17,84 por litro de leche vendido, un 13% mayor que en septiembre de 2019, la evolución de los ingresos estuvo por encima de sus costos, que aumentaron el 10% para el mismo periodo.

• En dólares, el productor recibió en febrero por litro de leche USD 0,28, la relación se mantuvo relativamente estable si se lo compara con un año atrás, pero con una caída del 12% si se lo compara con febrero de 2017 (USD 0,31).

Producción: La producción del año 2019 alcanzó los 10.343,4 millones de litros de leche en los tambos

argentinos, un 1,7% menos que 2018. Nuevamente el sector volvió a caer en el nivel de producción luego de que en 2018 tuviera un saldo positivo que culminó con dos años consecutivos de baja en la producción.

La producción del año 2020, correspondiente al acumulado de los meses de enero-febrero, alcanzó los 1.636 millones de litros, un 10 % más que en 2019.

Respecto a los precios de la leche cruda al productor, en términos nominales pasó de $10,45 en febrero de 2019 a $17,84 en febrero de 2020. En términos reales, medido a precios de febrero de 2020, pasó en el mismo periodo de $15,53 a $17,84, es decir que hubo un aumento real de 14,9%. Este incremento se da luego de importantes desajustes a nivel tambo afectado por las sucesivas devaluaciones.

Por otra parte, la industria láctea también presentó una disminución de la producción en todos sus productos respecto a 2018, causado por un mercado contraído y con problemas de disponibilidad de la materia prima, principalmente, en la primera parte del año. Según la Dirección Nacional Láctea, la industria estuvo operando en torno en promedio al 44,4% de su capacidad instalada durante 2019.

Consumo interno: Las ventas al consumo interno de productos lácteos en 2019 cayeron un 6% respecto a 2018.

Productos como crema, dulce de leche, leches chocolatadas, manteca, postres y yogures presentaron caídas del 10%. Leche y quesos, productos tradicionales en el consumo de los argentinos, sufrieron ambos una reducción de sus ventas del 6%.

Distinto sucedió en el caso de la leche en polvo, que por el contrario sus ventas aumentaron un 7%, con 6.603 toneladas vendidas más que en 2018.

En 2019, dos tercios de los productos lácteos vendidos en el país fue leche fluida, en segundo lugar, yogures, dulce de leches, crema y manteca, con el 18,6% del mercado interno y, en tercer lugar, quesos en sus diferentes variantes: pasta dura, semidura, blanda, muy blanda y los quesos rallados, con un 12%

La caída en las ventas al mercado interno tiene como principal causa la disminución del poder

adquisitivo de la población. El consumo per cápita en 2019 alcanzó el nivel más bajo desde 2003, con 182 litros anuales, representando una caída del 3,8% respecto 20184.

En base a datos del INDEC, los salarios perdieron en los últimos 12 meses (feb-20 vs feb-19) 3,9% contra la inflación, y un 14,1% en los últimos 24 meses (feb-20 vs feb-18). Al tiempo que la actividad económica cayó un 1,8% en los últimos 12 meses (ene-20 vs ene-19) y un 7,4% en los últimos 24 meses (ene-20 vs ene-18).

En el mes de marzo, el contexto nacional y particularmente la cadena láctea, se vieron afectados por la pandemia Covid-19.

En las primeras semanas de cuarentena obligatoria aumentó el consumo de productos lácteos porque los consumidores se vieron incentivados a stockearse con productos básicos, entre ellos la leche larga vida. Esto se debió a algunos temores en torno a problemas de abastecimiento, que afortunadamente no sucedieron en prácticamente ninguna cadena alimentaria. Sin embargo, es esperable que este pico de consumo se vea afectado a mediano plazo por la caída en la actividad económica, el empleo y el poder adquisitivo, producto de los efectos económicos de la pandemia y cuarentena, afectando el consumo interno y las exportaciones de manera negativa.

Exportaciones: Las exportaciones tuvieron el mismo comportamiento que las ventas al mercado interno.

Durante 2019, se exportaron 303.219 toneladas de productos lácteos equivalentes a USD 928 millones, con una caída en el volumen exportado del 9%, 31.644,4 toneladas menos que en 2018.

La leche en polvo entera representa la tercera parte del volumen de exportaciones y fue al mismo tiempo el producto más afectado, dado que se redujeron un 40% las toneladas con destino al mercado externo, pasando de 135.432,9 tn en 2018 a 96.608 tn en 2019.

Sin embargo, el precio promedio internacional pasó de 2.990 USD/tn en 2018 a 3.066 USD/tn en 2019 y a 3.132 USD/tn en el primer mes de 2020.

En los Tambos: En el mes de febrero de 2020, el productor tambero recibió un precio promedio de $17,84 por

litro de leche, un 13% más que en septiembre de 2019. En ese periodo, el aumento del precio pagado al productor quedó por debajo de la inflación que alcanzó el 28,4%.

Los precios que perciben los productores tamberos son heterogéneos y varían según la región, la cantidad, calidad y las condiciones de negociación que se tenga con la industria, existiendo un amplio abanico de precios si la producción se entrega a Pymes o industrias grandes.

De acuerdo a la Dirección Nacional Láctea, en Buenos Aires se pagó, en promedio, $18,11 por litro, en Córdoba $17,57 y Santa Fe $17,96.

En dólares, el productor recibió en febrero de 2020, 0,28 USD/litro de leche. La relación se mantuvo relativamente estable si se lo compara con los meses correspondientes a 2019. Sin embargo, si se lo compara con dos años atrás, la misma cayó un 12%, cuando la relación el precio por litro de leche era de 0,31 dólares.

La actividad alcanzó un resultado neto positivo de $0,65 por litro.

Logrando cubrir los costos directos e indirectos de la producción, amortizaciones e impuestos. El resultado positivo se dio en un contexto donde los ingresos de la actividad superaron sus costos, alcanzando los $17,19 por litro de leche (incluyendo costos operativos, amortizaciones e impuestos).

El incremento de los costos de los últimos meses se dio luego de los cambios ocasionados post PASO y escenario electoral, tras la implementación de restricciones cambiarias para mitigar el avance del tipo de cambio, sumado al congelamiento de tarifas y combustibles.

Luego de la devaluación del 24% ocurrida en el mes de agosto el tipo de cambio mayorista pasó de $42,54 a $52,72, y desde septiembre a febrero de 2020 se mantuvo relativamente estable, con un aumento del 8,6% frente al 28,4% de inflación en la economía para el periodo.

En términos reales, el tipo de cambio real mayorista cayó un 8,2% entre los últimos cinco meses analizados pasando de $73,06 en septiembre a $67,07 en febrero, medido en precios de febrero de 2020. Esta situación refleja un atraso cambiario en los últimos meses.

Respecto a los costos en la actividad tambera, los insumos para alimentación de animales (maíz, soja, expeler de soja, silajes, verdeos, entre otros) y los correspondientes al cuidado animal fueron los de mayor importancia e incremento en la estructura de costos, alcanzando $6,30 por litro de leche para alimentación y $0,60 para control animal. Ambos aumentaron en torno a un 16% en los últimos 5 meses, y 62% en los últimos 12 meses.

Los demás costos de producción corresponden a personal de trabajo, comercialización, costos de estructura, amortizaciones, tarifas, controles e impuestos.

Industria láctea y comercio: Para el análisis de la etapa industria y comercial, se considera como producto el sachet de 1 litro de leche entera, y se utiliza como precio final de referencia, el publicado por INDEC en el informe

IPC (Índice de Precio al Consumidor). La industria adquiere la leche a $17,84, tiene costos10 por $14,70 e impuestos por $1,59 $/litro.

Con un margen positivo de $1,02, el precio del sachet de leche a la salida de la planta ascendió a $35,15.

Los costos de la industria alcanzan aproximadamente al 93% de los ingresos por venta del sachet de leche, siendo la leche cruda el más importante de todos y responsable de la mitad de los costos de elaboración, seguido por gastos de comercialización, entre los que se destaca el costo de flete. Si solo se tiene en cuenta fletes y personal, estos representan el 21% del precio de leche a la salida de la fábrica, alcanzando los $7,36.

Luego, el comercio compra la mercadería al precio que vende la industria láctea, se suman $9,96 de costos de estructura, transporte y costo laborales, paga impuestos por $3,34 y obtiene una pérdida de -$1,00. El precio de salida de la leche en el comercio es de $47,45 que con el IVA (21%) por $9,96, llegando a un precio al consumidor final de $ 57,41 el sachet de leche. El precio al consumidor final tuvo una variación del 13% entre septiembre de 2019 y febrero de 2020.

El análisis conjunto de la cadena de la leche muestra en el mes de febrero un resultado positivo de $0,66 por litro de leche. Cuando el análisis es por eslabón, el tambo y la industria presentan modestas ganancias, mientras que el comercio continúa teniendo perdida en el sachet de leche.

Sin embargo, para el caso del comercio, se debe recordar que este producto de primera necesidad es un bien de atracción o de consumo masivo para el comercio, compensando dicha pérdida con otros productos de la cadena láctea. De hecho, al no poder individualizar los costos del supermercado para cada uno de los productos, en realidad se aplica una distribución de los distintos ítems de costos por cada peso vendido. Luego está en la estrategia del comercio a qué productos les pone más o menos margen.

Del precio que paga el consumidor por el sachet de leche, el 72% representan los costos totales

de la cadena, 26,8% impuestos y 1,2% ganancias. El tambo participa con el 30,2%, la industria

el 27,4%, comercio 15,6%11 y el Estado12 con el 26,8%.

En septiembre de 2019, el eslabón que mayor participación tuvo fue la industria, dado que luego de la devaluación de agosto hubo un descalce entre los insumos y servicios en dólares e ingresos en pesos en el sector. A lo largo del año 2019 la cadena se vio afectada por la caída del consumo, impactando en los volúmenes de venta, la disponibilidad y costo de la materia prima láctea.

Un ítem muy importante que cambió la composición del precio de la leche fue la reimposición del IVA a la leche, que se había reducido al 0% y subió nuevamente en enero al 21%. Así, los impuestos recuperan la participación que tenían anteriormente a la reducción del IVA.

En febrero el principal formador de precio es el tambo, caracterizado principalmente por la importancia de los costos de producción.

Costos de la cadena: En promedio, los costos totales del tambo respecto septiembre aumentaron un 10,9%. Como se observa en la figura 10, el costo más importante del tambo es la materia prima 32,4%, es decir, los insumos necesarios para la alimentación del rodeo, que incluye maíz, soja, expeler de soja, sijale de maíz y sorgo, heno de alfalfa, pasturas, verdeos de invierno y verano y sales. En segundo lugar, el otro grupo de costos importantes están representados por el reparto de alimentos, mantenimiento de equipos, energía eléctrica, control de lechero, entre otros.

Hacia el interior de los costos de la cadena, el flete representa el 7,6% del precio final y los salarios el 21,81%. Para el precio relevado de febrero ($57,41), del precio que paga el consumidor por el sachet, $4,34 son fletes y $12,52 son salarios.

Consideraciones metodológicas del indicador de la leche

En la construcción del indicador de precios para la leche se procura mostrar conclusiones del análisis para el promedio de la producción, industrialización y comercialización de la leche, teniendo en cuenta que a lo largo de toda la cadena existe heterogeneidad productiva, tecnológica y de mercado. En el primer eslabón, producción tambera, coexisten diferentes modelos productivos que impactan directamente en la estructura de sus costos y en los

mecanismos de articulación con la industria.

El producto que se mide es la leche en sachet, que es uno de los productos de menor valor agregado de la cadena láctea. Se reconoce que, si se analizan otros productos más caros, la composición del precio, así como la rentabilidad puede diferir de manera importante. No se pretende que el indicador sea representativo de toda la cadena láctea.

Los datos utilizados provienen de diversas fuentes, entre las oficiales: Subsecretaria de Lechería (Ministerio de Agricultura de la Nación), informa el precio promedio que se paga al productor de leche, el Índice de Precios al Consumidor (IPC) del INDEC para el precio de la leche y Precios Claros; adicionalmente se trabaja con estados financieros de diferentes empresas publicados en la Comisión Nacional de Valores (CNV). Por otra parte, se cuenta con información de fuentes calificadas en cada uno de los sectores.

Resumen: Con el objetivo de contribuir a la transparencia y a reducir la desinformación sobre cómo se

conforman los precios de alimentos básicos de la canasta alimentaria, FADA elabora de manera

semestral indicadores de la composición de los precios de leche, carne bovina y pan.

Desde el enfoque de cadenas de valor, el objetivo es mostrar cómo se conforman estos precios,

a través de los eslabones que la componen, desde la producción primaria hasta que el producto

final llega al consumidor. Se busca identificar la participación de cada uno de los eslabones, los

costos e impuestos, con el fin de tener una clara imagen de por qué los alimentos valen lo que

valen, y de identificar dónde pueden estar los principales problemas de cada cadena.

Estos indicadores son publicados de manera semestral, para disponer de información

actualizada y analizar la evolución de las distintas variables. Este informe es la séptima

actualización que se realiza, con datos correspondientes a febrero de 2020. El informe se publica

con cierto rezago por el tiempo que se requiere para recabar la información de las distintas

fuentes. Para poder construir estos datos, FADA cuenta con la colaboración de productores de

trigo, ganaderos y tamberos, así como feedlots, frigoríficos, industrias lácteas, molinos

harineros, supermercados, carnicerías y panaderías. Además de las fuentes primarias, se hace

uso de informes y estadísticas publicadas por INDEC, IPCVA, CNV, Revista Márgenes

Agropecuarios, Asociación de Frigoríficos e Industriales de la Carne, Cámara Argentina de

Feedlot, Precios Claros, Rosgan y Ministerio de Agricultura de la Nación.

Buenos Aires, 11 de marzo de 2020