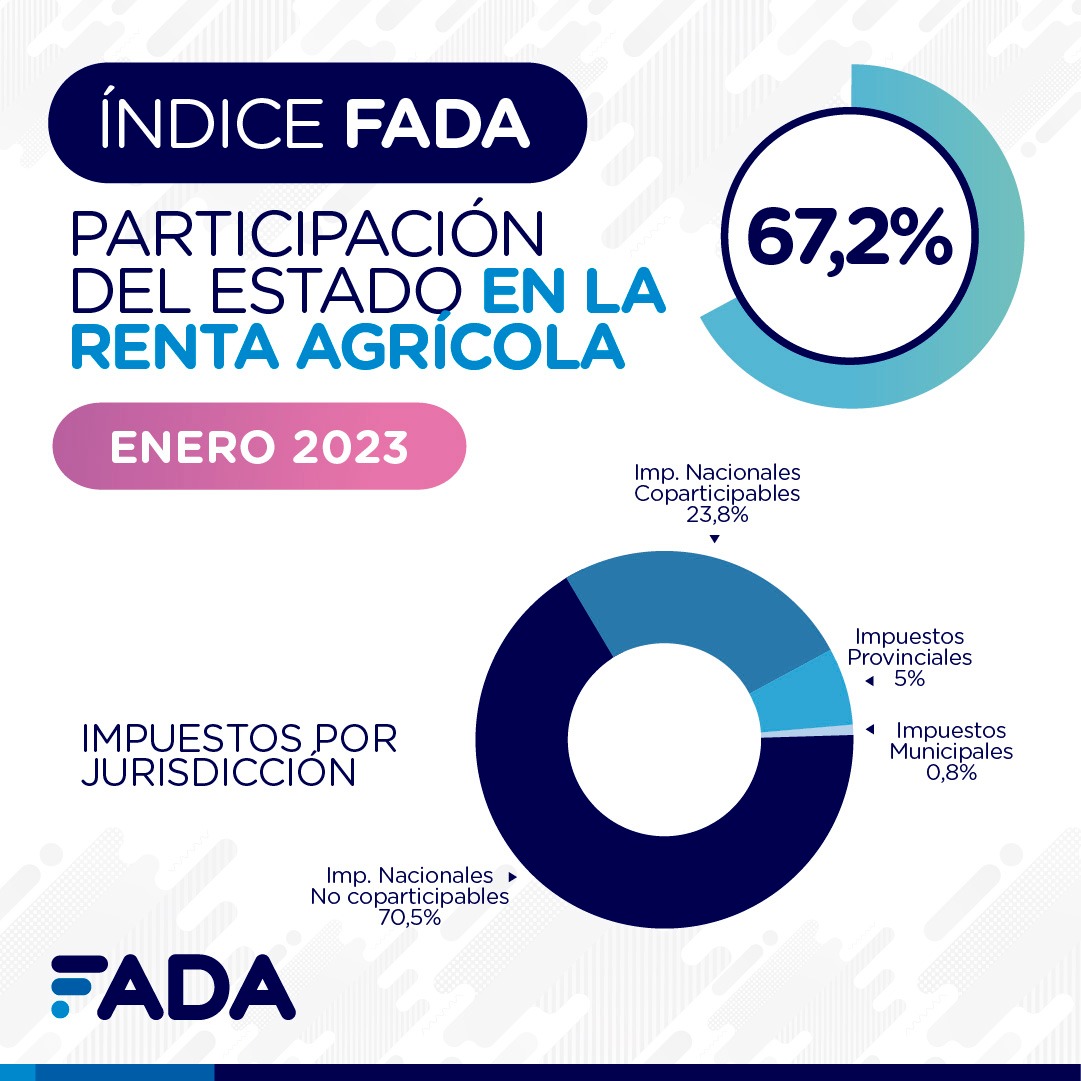

La participación del Estado en la renta agrícola trepó al 67,2% a enero de 2023, según indicó la Fundación Agropecuaria para el Desarrollo Argentino. Donde se plantea que con el impacto negativo que enfrente la producción agropecuaria, también se le suma mayor carga tributaria en el arranque del año 2023.

El Índice FADA arrojó un aumento de 5 puntos con respecto a la medición anterior de octubre de 2022. Uno de los motivos es la profunda sequía que atraviesa el país, lo cual hace que los rindes disminuyan.

“Uno esperaría que si la producción baja, sea por sequía o el motivo que sea, la presión de los impuestos también baje. Sin embargo, por la estructura tributaria que pesa sobre la producción agrícola, un evento adverso como la sequía, en lugar de reducir el peso de los impuestos, lo aumenta. Esto es debido a que, el impuesto con mayor participación es el derecho de exportación que, al actuar sobre el precio bruto, no reconoce caídas en la rentabilidad. Así, a medida que empeora la sequía, aumenta la participación de los impuestos sobre la renta”, explica David Miazzo, Economista Jefe de FADA.

Que baje la producción por la sequía también hace que se alteren los saldos de IVA de los productores, indican desde FADA. “El saldo técnico es el resultado de la resta del IVA pagado en compras y el IVA percibido por sus ventas. Para los productores, comercios e industrias, el IVA debería tener un efecto neutro, ya que es un impuesto destinado a que lo pague el consumidor final. Sin embargo, si se acumulan saldos técnicos por una situación excepcional como una sequía que hace caer las ventas, el productor no puede usar ese saldo para pagar otros impuestos ni lo puede recuperar fácilmente, por lo que directamente se convierte en mayor carga fiscal”, aclara Miazzo.

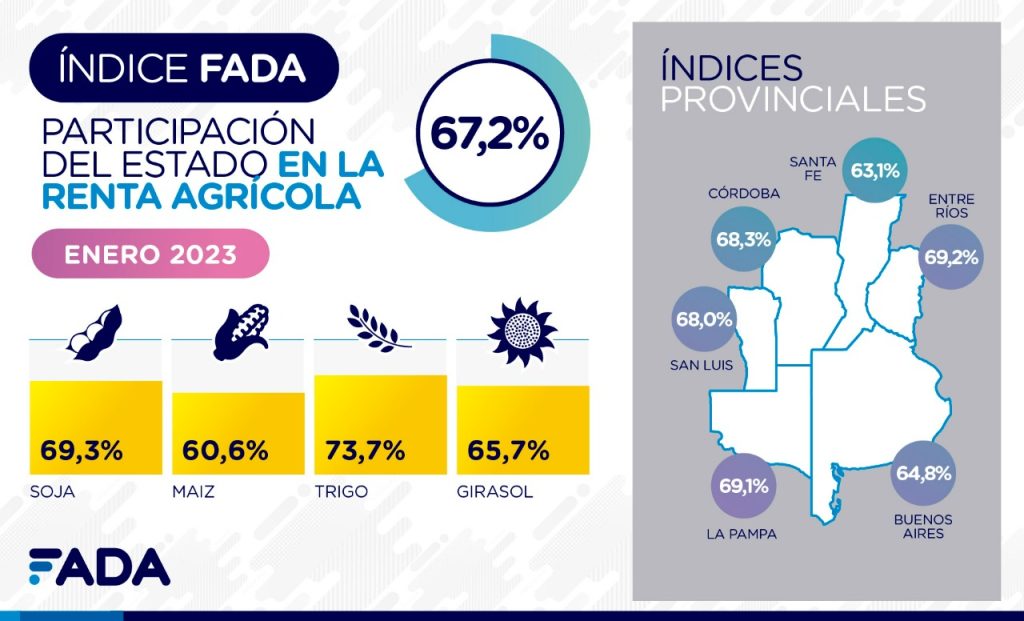

Mientras el índice FADA nacional es de 67,2%, Córdoba registra un 68,3%, Buenos Aires 64,8%, Santa Fe 63,1%, La Pampa 69,1%, Entre Ríos 69,2% y San Luis 68%. En estos resultados, se conjugan los rindes, los impuestos provinciales y locales, y los fletes, que generan efectos diferenciados sobre cada uno de los cultivos. Así como la participación de cada cultivo en el área sembrada de cada provincia.

En todas las provincias analizadas se paga impuesto inmobiliario rural e impuesto a los sellos para la compraventa de granos. En Buenos Aires, Entre Ríos, La Pampa y San Luis se pagan Ingresos Brutos. En Córdoba y Santa Fe la actividad está exenta.

Buenos Aires y Santa Fe tienen tasas municipales, mientras que La Pampa tiene las guías cerealeras. Córdoba, San Luis y Entre Ríos no tienen imposiciones a nivel local. San Luis y La Pampa tienen impuestos al estilo de aduanas internas.

El 67,2% de participación del Estado, está compuesto por impuestos nacionales, provinciales y municipales. Los impuestos nacionales no coparticipables representan el 70,5% del total de impuestos que afronta una hectárea agrícola en Argentina. La composición central de estos impuestos son los derechos de exportación, a los que se le suma el impuesto a los créditos y débitos bancarios.

Buenos Aires, 18 de 2023