La Bolsa de Cereales de Bahía Blanca aseguró que el Departamento de Agricultura de Estados Unidos (USDA, según sus siglas en inglés) recortó las estimaciones de producción y exportaciones de maíz de Argentina ante los problemas productivos que generan las altas temperaturas y la falta de lluvias.

Según el informe de la entidad bahiense, «fuentes locales también han realizado significativos ajustes. La proyección de producción nacional se ajustó a la baja en 7 millones de toneladas, hasta alcanzar las 40 millones de toneladas (-19,2% interanual), este ajuste fue mayor al esperado por el mercado».

Respecto a las exportaciones, ante el recorte de 7 millón de toneladas, la estimación se ubica en 28 millones de toneladas (-18,6% i.a.). La participación argentina en el mercado global pasaría del 17% en el ciclo 2021/22 al 16% para la campaña 2022/23, manteniendo su 3er puesto dentro de los principales exportadores mundiales.

- USDA-marzo: ante los recortes en las exportaciones de EE.UU., Brasil sería el principal exportador en este ciclo.

- Argentina 2022/23: en medio de la sequía y ola de calor, continúan los recortes productivos.

- Principales factores que inciden sobre los precios: envíos estadounidenses, corredor seguro, siembra de safrinha y problemas productivos en Argentina.

- Prórroga de embarques: podría impactar sobre los valores locales y la dinámica de la comercialización.

- Comercialización: resta fijar precio al 55% de lo comercializado.

Situación Internacional

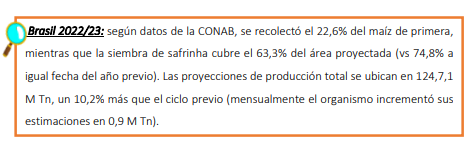

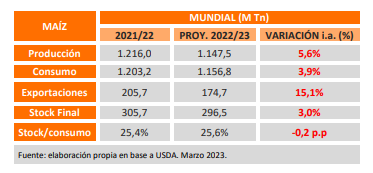

En su reciente informe de OyD, el USDA recortó las exportaciones de EE.UU. y elevó, en la misma cuantía, sus existencias finales. Para Brasil, mantuvo sin cambios sus estimaciones, ubicándose como el principal exportador a nivel global.

Para el ciclo 2022/23, las principales variaciones mensuales, en términos mundiales, fueron (Fuente: USDA) – las variaciones se expresan en M Tn -:

• Producción: -3,8 M Tn. Recortes para Argentina (-7). Las estimaciones para Brasil se mantuvieron sin cambios, al igual que las de EE.UU., Ucrania y Rusia.

• Exportaciones: -6,4 M Tn. Se ajustaron a la baja las estimaciones para EE.UU. (-1,9) y Argentina (-7). Se incrementaron las proyecciones para Ucrania (+1).

• Consumo: -5,6 M Tn.

• Importaciones: -2,5 M Tn. Sin ajuste para las estimaciones de China.

• Stock final: +1,2 M Tn. Se incrementaron los stocks de EE.UU. (+1,9).

Buenos Aires, 10 de marzo de 2023