En octubre, la inflación mensual superó el 3% por primera vez desde que empezó la cuarentena, expresó la consultora Ecolatina.

A pesar de que el dólar oficial siguió moviéndose como en los meses anteriores y que las tarifas de servicios públicos no sufrieron grandes aumentos, la suba de algunos precios regulados -léase combustibles-, el cierre de las principales paritarias y la actualización de Precios Máximos impulsaron a una inflación que volvió a los niveles pre-pandemia.

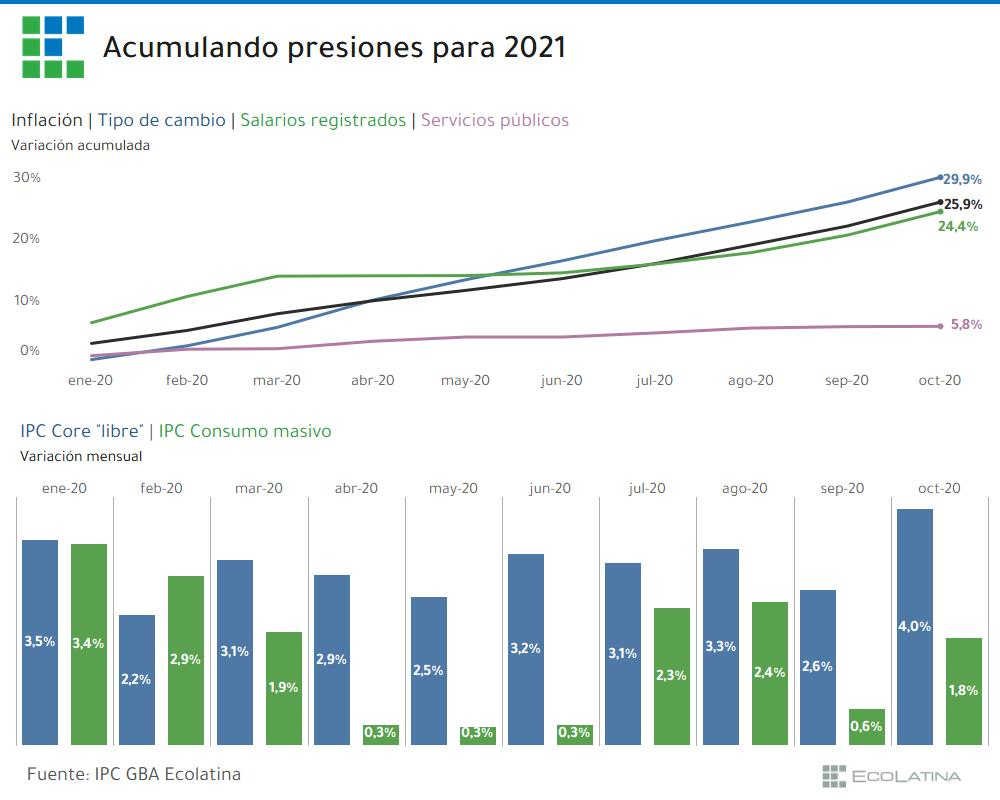

En este marco, tiene sentido analizar cómo seguirá la suba de precios. Durante la cuarentena, los tres grandes motores que tiene la inflación en nuestro país estuvieron contenidos. El tipo de cambio oficial avanzó lentamente mes a mes, ayudado por un cepo que reprimió una parte de la demanda. Las negociaciones salariales entraron en pausa hasta la nueva normalidad y las tarifas de servicios públicos siguieron congeladas, en la búsqueda por evitar un mayor deterioro del poder adquisitivo y el entramado social.

En este marco, tiene sentido analizar cómo seguirá la suba de precios. Durante la cuarentena, los tres grandes motores que tiene la inflación en nuestro país estuvieron contenidos. El tipo de cambio oficial avanzó lentamente mes a mes, ayudado por un cepo que reprimió una parte de la demanda. Las negociaciones salariales entraron en pausa hasta la nueva normalidad y las tarifas de servicios públicos siguieron congeladas, en la búsqueda por evitar un mayor deterioro del poder adquisitivo y el entramado social.Por esta razón, la suba de precios pasó de la zona del 40% en el acumulado enero-octubre de 2019 a poco más de 25% en 2020. Sin embargo, la calma lograda en los últimos meses habría llegado a su fin. Ahora bien, ¿hasta dónde escalará? Un análisis de la dinámica reciente de los distintos setsde precios relativos y de la fuerza con que se prendan los motores antes mencionados nos dará precisiones en este sentido: entenderemos qué presiones latentes hay y qué nuevos drivers podrían aparecer.

En los últimos meses, se generaron algunos atrasos de precios relativos. Por caso, en la búsqueda por atenuar el impacto regresivo de la cuarentena, el gobierno congeló los precios de varios alimentos y bebidas más algunos otros rubros de primera necesidad. En respuesta, aún luego de cierta actualización de Precios Máximos y Precios Cuidados, el IPC Consumo Masivo que elaboramos desde Ecolatina acumuló menos de 18% entre enero y octubre (diferencia de 8 p.p. en relación con el nivel general), concentrando una suba de casi 5% en los últimos tres meses. Por lo tanto, podrían advenir presiones adicionales por este lado en la búsqueda por recomponer el terreno cedido.

En un sentido similar, las tarifas de electricidad, gas y agua subieron menos de 10% en lo que va del 2020. Aunque el gasto en subsidios como porcentaje de PBI volvió a los niveles del 2015, atenuando parte del atraso, es probable que los servicios públicos sufran alguna actualización en el corto plazo, aun cuando esta decisión tenga un impacto negativo para el oficialismo en las elecciones del año próximo.

Por el contrario, los precios no regulados -ni acordados- escalaron cerca de 35% entre enero y octubre del 2020. Los avances en electrodomésticos, equipos electrónicos e indumentaria, entre otros, motorizaron esta suba. Como se observa, existe una importante heterogeneidad hacia el interior del set de precios relativos de la economía argentina. En consecuencia, aun cuando el dólar oficial y los salarios no se acelerasen en los próximos meses, habría algunas presiones sobre la inflación producto de las disparidades ya acumuladas.

Sin embargo, un escenario en donde el dólar y los salarios siguen calmos no es, necesariamente, el más probable. Respecto del primer punto, luego de varios meses de batalla cambiaria, las Reservas netas perforaron los USD 5.000 millones a comienzos de noviembre y se acercan peligrosa y rápidamente a los mínimos de los últimos largos años (2015-2016). Por lo tanto, un mayor ritmo de ajuste del tipo de cambio oficial es un desenlace posible.

Alcanzado este punto, vale destacar que el impacto de los dólares paralelos y la brecha en el nivel de precios venía siendo marginal hasta septiembre. De hecho, las cotizaciones financieras o informales se dispararon en abril y mayo y la inflación perforó el 2% mensual por primera vez desde 2017 en esos meses, “ayudada” por las restricciones de la cuarentena. A la vez, tampoco se aceleró significativamente en los meses siguientes. Sin embargo, en octubre la brecha alcanzó los tres dígitos y habría empezado a impactar en la inflación, producto de problemas de abastecimiento de algunos bienes, sumado a la creciente incertidumbre que enfrentan las firmas a la hora de determinar sus costos de reposición.

En tanto, además del motor cambiario, es probable que se encienda el motor salarial en el corto plazo. Las menores restricciones a la producción de bienes y servicios están permitiendo reabrir las postergadas negociaciones colectivas, pautadas inicialmente para marzo, abril y mayo, pero suspendidas por la crisis sanitaria y su impacto negativo en la economía.

La importante pérdida de puestos de trabajo que provocó la cuarentena (-20% i.a. en el segundo trimestre) limita las demandas de recomposición. No obstante, los salarios nominales mostrarán crecimientos en los próximos meses. Por caso, acumularon una suba de 18% entre enero y agosto de 2020 (último dato disponible), donde 14 p.p. corresponden al primer trimestre y el resto al período abril-agosto. En consecuencia, hay espacio para reclamar actualizaciones nominales que aumentará el costo laboral de las empresas.

En último lugar, aparecen las tarifas de servicios públicos. Si bien el impacto directo de estos rubros es acotado -representan menos de un décimo del nivel general-, su efecto de segunda ronda es muy significativo: son servicios necesarios para los hogares y empresas y con una elevada inelasticidad, que hace muy difícil ajustar su consumo pese a que aumenten de precios. Aunque el gobierno anunció que no habría ajustes en el corto plazo, y el año que viene es electoral, no se puede descartar algún tipo de actualización en este capítulo.

Sus precios están virtualmente congelados desde mediados de 2019, a la par que sus costos vienen en aumento. Además, el Palacio de Hacienda está intentando endurecer su objetivo fiscal del año próximo, llevándolo de -4,5% del PBI a -3,5%, y el gasto en subsidio sería una de las primeras partidas a recortar.

En síntesis, la inflación se aceleró en octubre y probablemente se mantenga por encima del 3% mensual en noviembre y diciembre. De esta manera, la suba de precios acumularía cerca de 35% en 2020, ubicándose muy por debajo del cierre de 2018 y 2019, cuando orilló el 50%. Sin embargo, en el camino se habrían acumulado diversos desequilibrios y atrasos (precios relativos, dólar, salarios y tarifas) que posiblemente la “devuelvan” a la inflación a la zona del 50% en 2021, casualmente, el año electoral.

Buenos Aires, 8 de noviembre de 2020