En maíz y soja, los valores a cosecha se mantienen en niveles máximos. Los motivos de las subas son múltiples: el precio local tocó los $ 18.300 por tonelada. El consumo mundial de soja proyectado para la campaña 2020/21 se sitúa en un récord histórico.

Según un informe de la Bolsa de Comercio de Rosario, que acompaña la firma de Bruno Ferrari, Tomás Rodríguez Zurro y Desiré Sigaudo, «la plaza local no es ajena a lo que ocurre en los mercados globales, en los que una ajustada hoja de balance apuntala el rally alcista de los precios de los cultivos. Además, luego del paro de diciembre, se retoman a toda marcha los embarques».

En los últimos meses, los precios de la soja y el maíz han tenido un rally alcista en los mercados internacionales que encuentra sus causas en una multiplicidad de factores. Entre ellos, algunos fundamentals de mercado que imprimen cierta incertidumbre a la hoja de balance mundial de los granos gruesos en la campaña 2020/21. Por el lado de la oferta, la atención se centra en el panorama productivo de Sudamérica, condicionado por el fenómeno Niña que viene limitando las precipitaciones en regiones clave de Argentina y Brasil. Por el lado de la demanda, la proyección de consumo global tanto para soja como para maíz se ubica en niveles máximos históricos.

Desde el punto de vista productivo, en el último Informe Mensual de Oferta y Demanda Global (WASDE) publicado por el Departamento de Agricultura de Estados Unidos (USDA) la estimación para la cosecha de Argentina de soja 2020/21 se recortó en 2 Mt respecto de la estimación de diciembre, a 48 Mt. La reducción fue mayor a lo esperado por el mercado. A su vez, el USDA redujo en 1,5 Mt su estimación para la producción de maíz argentino la próxima campaña, totalizando 47,5 Mt, en línea con las expectativas previas al informe.

En esta línea, en el informe mensual publicado por la Guía Estratégica para el Agro de la BCR este miércoles, la estimación nacional de maíz también sufrió un recorte de 2 Mt frente a lo que se esperaba un mes atrás y se ubicó en 46 Mt, consecuencia de una baja en los rindes estimados en Entre Ríos, Santa Fe, Córdoba y el norte bonaerense, la región que más había sido afectada por la falta de precipitaciones de las últimas semanas. Los eventos de lluvias ocurridos en los últimos días han traído alivio en ese sentido y han evitado que los recortes a la producción fuesen de una mayor magnitud. La estimación de GEA para la soja 2020/21, por su parte, se sitúa en 47 Mt.

En cuanto a Brasil, el mayor productor de la oleaginosa a escala global, la estimación del USDA de producción de soja se mantuvo en 133 Mt sin cambios respecto del informe previo y contrastando con las expectativas del mercado que anticipaban un recorte. En cuanto a la cosecha de maíz brasileño, esta sí sufrió recortes en sus estimaciones pasando de una previsión de 110 Mt en diciembre a 109 Mt en enero. No obstante la reducción de 1 Mt, el mercado esperaba una caída de más de 2 Mt. A las menores estimaciones productivas para Sudamérica se le suma una baja en la estimación de la producción de Estados Unidos tanto de soja (112,5 Mt, 1 Mt por debajo del WASDE diciembre) como maíz (360,2 Mt, 8,3 Mt menos). La oferta de soja en estos tres países es de crucial importancia ya que sus cosechas combinadas hacen al 80% de la producción mundial de la oleaginosa.

A este ajustado panorama productivo se le contrapone una demanda robusta a nivel global. El consumo mundial de soja proyectado para la campaña 2020/21 se sitúa en un récord histórico, alcanzando 370 Mt. Este nivel de demanda se fundamenta en una sólida demanda de poroto para su industrialización (322 Mt), que también marca un máximo histórico. Por el lado del maíz, el consumo global se proyecta en 1.146 Mt, el volumen más elevado del que se tenga registro.

China se posiciona como el principal demandante de la oleaginosa, con un consumo interno estimado en 118 Mt, de las cuales 99 son para satisfacer la demanda de crushing del gigante asiático. La industria china de carne porcina, gran demandante tanto de maíz como de subproductos de soja, viene de sufrir una abrupta caída en la población de cerdos de alrededor del 50% a causa de la gripe porcina africana, lo que también redujo notablemente la demanda de soja para su alimentación. Sin embargo, un rebote en la producción de cerdos en el último año ha propulsado la demanda de la oleaginosa por parte del país oriental. Dado que China actualmente produce menos de 20 Mt de soja, debe abastecerse mayoritariamente en los mercados mundiales e importar para cubrir sus necesidades. De acuerdo a las estimaciones del USDA, el país asiático importará 100 Mt en la campaña 2020/21, marcando así un máximo histórico. Es más, de acuerdo a información de la aduana China, las importaciones de la oleaginosa por parte del país asiático crecieron un 13% en 2020.

La conjunción de ambos elementos, el acotado panorama productivo por un lado y la creciente demanda por el otro, da sostén a las cotizaciones a nivel global. En Chicago, mercado de referencia por excelencia de futuros agrícolas, los precios del maíz y la soja han verificado un fuerte aumento en los últimos meses.

El precio de cierre de la oleaginosa en la rueda del jueves alcanzó US$ 527,8/t, un máximo en seis años y medio, y marcando un aumento del 55% vs. igual fecha del año anterior. Cabe destacar la performance de los últimos 30 días, período en el cual el valor de la soja se elevó un 23%, casi US$ 100 /t. En tanto, el maíz en la plaza de referencia cerró su cotización del jueves en US$ 210,3/t, su valor más elevado desde el año 2013. En un año, los futuros de maíz aumentaron un 37% y, de modo similar a lo apuntado sobre la soja, gran parte de dicho aumento se dio desde mediados de diciembre a la fecha. En este último período el precio del futuro con vencimiento más cercano pasó de US$ 195/t a los mencionados US$ 210/t, ganando el 26%.

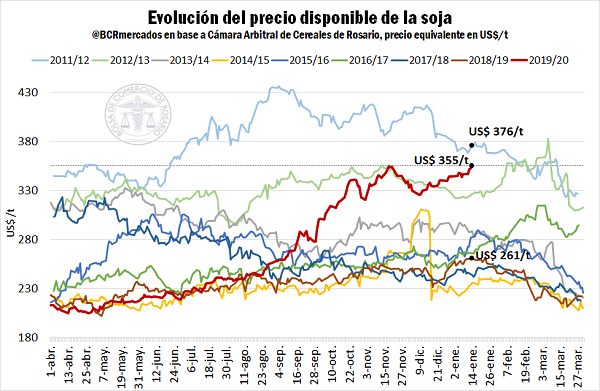

Este aumento de precios registrado en los mercados internacionales tiene su correlato con lo que ocurre en la plaza local. Por el lado de la soja, el valor publicado por la Cámara Arbitral de Cereales de Rosario (CACR) para el día jueves fue el equivalente a US$ 355/t, un máximo para este momento del ciclo comercial desde la campaña 2011/12, y sellando un aumento del 35% respecto del precio registrado en igual fecha del año anterior. Además, después del pico registrado a mediados de noviembre (también equivalente a US$ 355/t), este valor representa un máximo desde fines de la campaña 2012/13.

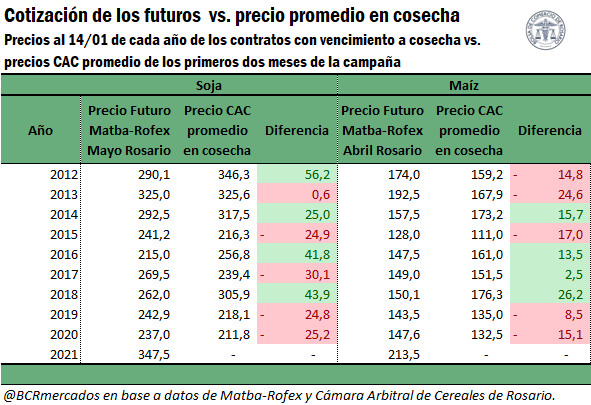

Asimismo, los valores a cosecha también se mantienen en niveles máximos. Tomando como referencia la cotización del contrato Soja Rosario Mayo 2021 de Matba-Rofex, el cierre del día jueves fue de US$ 347,5/t, un máximo para un contrato futuro con vencimiento mayo para este momento del año desde al menos el 2012, mientras que contemplando los precios disponibles promedio para los meses de cosecha (abril y mayo), es el valor más elevado desde el 2012.

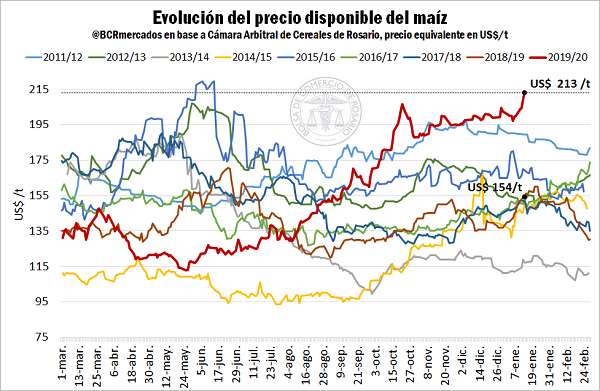

En cuanto al maíz, el precio CAC Rosario publicado para el jueves 14 de enero equivale a US$ 213/t, marcando así un máximo para el momento de la campaña desde al menos el ciclo 2011/12. En la comparación interanual, el cereal también registró un aumento del 35% vs. igual fecha del año anterior, mientras que el precio de maíz disponible se encuentra en máximos desde mediados de la campaña 2015/16. Realizando el mismo análisis que con la soja sobre los precios de los futuros, el contrato de Matba-Rofex de Maíz Rosario Abril 2021 cerró el jueves en 213,5 dólares por tonelada, marcando también un récord desde al menos 2012 para un contrato con vencimiento en dicho mes, y por encima de los precios disponibles promedio a cosecha registrados desde al menos 1991.

Tras el retraso logístico causado por el paro gremial en diciembre, crecen los embarques

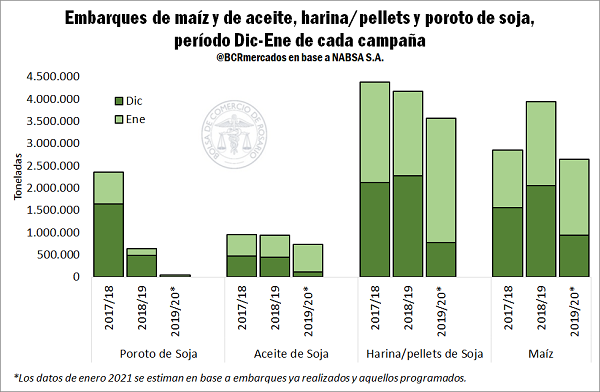

El conflicto gremial que tuvo lugar entre el 9 y el 29 de diciembre y afectó el despacho granos, aceites y subproductos desde las terminales portuarias en nuestro país generó un importante retraso en los envíos de mercadería argentina al resto del mundo. El volumen embarcado de aceites y harina/pellets de soja totalizó en diciembre 112.600 t y 772.000 t respectivamente, exhibiendo una caída del 75% y 66% en la comparación con igual mes del año anterior. En diciembre, no se embarcaron porotos de soja. En tanto, para el caso del maíz, el volumen exportado desde puertos argentinos fue de 945.000 t, un 53% menos que en diciembre de 2019.

Sin embargo, se puede apreciar que en enero se está trabajando para compensar ese retraso logístico generado por el paro. Sumando a lo ya despachado a la fecha, lo programado para embarcar en lo que resta del mes, los envíos al exterior de aceite de soja totalizarían 620.000 t, un 28% más que en 2020, mientras que el volumen de harina y pellets a embarcar se ubicaría en 2,8 Mt (+48% vs. ene 2020). Para el maíz en grano, el total a estimado para embarques durante el presente mes de enero es de 1,7 Mt, lo cual representa un volumen menor que en enero pasado. Sin embargo, esto tiene que ver con que, a diciembre inclusive, ya se había exportado casi la totalidad del proyectado a embarcar durante la corriente campaña (33,5 Mt sobre un total de 36 Mt).

Los embarques de poroto de soja, por su parte, no presentan un gran aumento en el mes de enero, pero esto también responde, al igual que en el maíz, a que ya se ha exportado casi la totalidad del saldo proyectado a enviar al exterior. De las 6,8 Mt previstas para despachar en la campaña 2019/20, a fin de noviembre ya se habían exportado de 6,5 Mt.

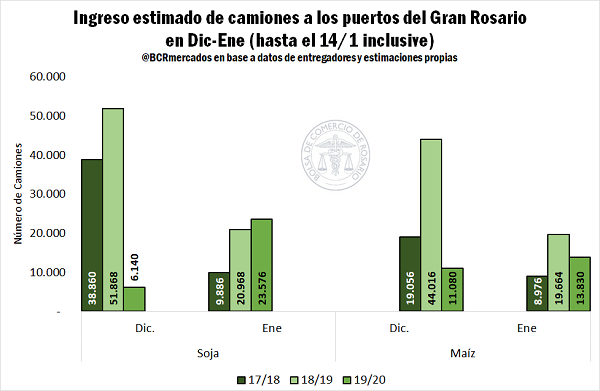

El retraso que impuso el paro gremial a las compañías exportadoras en el cumplimiento de sus compromisos con el resto del mundo, generó a su vez dificultades en la logística interna de granos en Argentina. En consecuencia, el ingreso de camiones, que transportan alrededor del 90% de la soja y el maíz que llega al Gran Rosario, se vio duramente resentido en el mes de diciembre. En base a estimaciones propias a partir de datos provistos por entregadores, se tiene que el número de camiones que descargó soja y maíz en el último del año 2020 en puertos de la zona fue un 88% y un 74% inferior al año pasado, respectivamente. En lo que va de enero (datos hasta el 14/1 inclusive cada año), se observa este año un ingreso de camiones de soja un 12% por encima al registro de enero 2019; en tanto que el arribo de camiones con maíz muestra un retroceso del 30%, que bien puede fundamentarse con el veloz ritmo de embarques cumplidos esta campaña comentado anteriormente.

Buenos Aires, 18 de enero de 2021