Las novedades de la semana se desprenden de lo que ha ocurrido con los precios de la soja pero principalmente del maíz en los mercados internacionales. Luego de la fuerte disparada que experimentaron con el estallido del conflicto bélico entre Rusia y Ucrania, los precios tanto de la oleaginosa como de los granos amarillos se retrajeron levemente en los días subsiguientes.

Sin embargo, en la última semana volvieron a tomar impulso. La soja volvió a superar los US$ 630 /t en el Mercado de Chicago en esta semana cuando, durante la primera semana de abril, se había ubicado por debajo de US$ 600 /t. Incluso, el jueves llegó a alcanzar un máximo en más de 10 años, cerrando en US$ 631,8 /t.

Según un informe realizado por la Bolsa de Comercio de Rosario, en el caso del maíz, después de haber trepado fuertemente a principios del mes pasado, los precios lateralizaron, manteniéndose entre US$ 290 /t y US$ 300 /t durante la mayor parte de las últimas semanas. Esta tendencia se rompió en los últimos días y las cotizaciones del cereal emprendieron un nuevo rally alcista, alcanzando el miércoles último los US$ 318,8 /t, un máximo nominal en más de una década.

Los fundamentals que explican estas subas son, en el fondo, preocupaciones acerca de la oferta. Por el lado de la soja, es la magra producción sudamericana. Tal como se ha comentado en ediciones anteriores del Informativo Semanal, el efecto de La Niña ha causado una sustancial baja en la producción de la oleaginosa en Argentina y Brasil. Entre ambos países la producción cayó casi 30 Mt vs. lo que se estimaba al inicio de las siembras: la última estimación de la CONAB para Brasil se ubica en 122,4 Mt, cuando en septiembre se preveían 145 Mt; por el lado de Argentina, la última estimación de GEA – BCR alcanza 41,2 Mt, mientras que en septiembre se proyectaban cerca de 49 Mt.

Si bien los despachos de soja por parte del gigante sudamericano han sido robustos en el primer trimestre del año, esta menor disponibilidad de grano en el país ha dejado mella y comienza a pasar factura: los embarques de la oleaginosa se han desacelerado en abril y esta tendencia se mantendría en los meses siguientes debido a la menor disponibilidad de grano.

Ante ello, la atención de la demanda global de soja se ha tornado hacia Estados Unidos. A pesar de que la campaña norteamericana ya comenzó hace más de 7 meses, los granos estadounidenses se mantienen competitivos. Los precios FOB en el Golfo de México se ubicaron el jueves 21/4 en US$ 679 /t para embarque en mayo, mientras que para embarque en el puerto brasileño de Paranaguá se sitúan en US$ 686,9 /t para despacho el mes próximo. De hecho, los precios en el Golfo son inferiores al puerto paranagüense hasta agosto inclusive.

Por el lado de los granos amarillos, el impulso viene dado por tres razones principales. En primer lugar, se encuentra la persistencia del conflicto bélico en el territorio de Ucrania. La región del Mar Negro pisa fuerte en la producción de maíz y la incertidumbre acerca de las siembras del cereal en la zona generan temores acerca de la oferta de grano para la próxima campaña.

En segundo lugar, están las expectativas de lo que ocurra con la producción estadounidense. Ya de por sí el área de intención de siembras que informó el USDA a fines de marzo se ubicó por debajo de lo que estimaba el mercado. Esto ha llevado a que, entre los operadores, prevalezca la sensación de que no puede haber un desliz productivo en el país del norte. Pero, ante este nulo margen de error existente, el comienzo de las siembras en el medio-oeste norteamericano no ha sido auspicioso. La implantación en esa región avanza a paso lento, producto del clima fresco inusual para la época que persiste.

En tercer lugar, entra nuevamente en juego la cosecha sudamericana, particularmente la zafrinha brasilera. El pronóstico para la región central de Brasil, la principal zona productora del maíz de segunda, avizora lluvias por debajo de lo normal para lo que resta de abril. Esto podría tener consecuencias sobre los rindes y reducir aún más la oferta mundial de maíz, impulsando los precios.

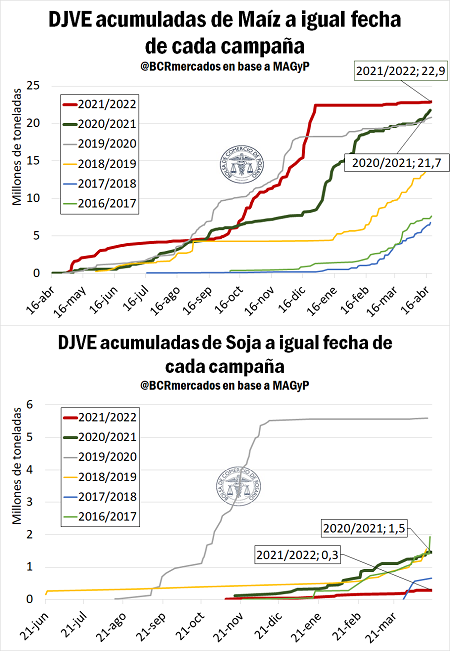

Sin embargo, cuando se observa las ventas externas tanto de maíz como de soja, no se aprecia un aumento en el volumen de negocios realizados ante esta suba de precios internacionales. Por el lado del maíz, luego de haberse declarado un gran volumen hacia fines de diciembre último cuando se implementaron los Volúmenes de Equilibrio, las DJVE se han mantenido prácticamente sin cambios desde ese entonces. Es que el Volumen de Equilibrio se mantiene en 25 Mt y, dado el mecanismo vigente de una vez alcanzado el 90% del cupo sólo se pueden registrar nuevas ventas con barcos ya nominados, el registro de DJVE se encuentra virtualmente cerrado.

Sin embargo, cuando se observa las ventas externas tanto de maíz como de soja, no se aprecia un aumento en el volumen de negocios realizados ante esta suba de precios internacionales. Por el lado del maíz, luego de haberse declarado un gran volumen hacia fines de diciembre último cuando se implementaron los Volúmenes de Equilibrio, las DJVE se han mantenido prácticamente sin cambios desde ese entonces. Es que el Volumen de Equilibrio se mantiene en 25 Mt y, dado el mecanismo vigente de una vez alcanzado el 90% del cupo sólo se pueden registrar nuevas ventas con barcos ya nominados, el registro de DJVE se encuentra virtualmente cerrado.

En cuanto a la soja, las DJVE a la fecha alcanzan 0,3 Mt, un mínimo desde al menos la campaña 2011/12. Además, a esta altura del año pasado ya se habían declarado más de 1,7 Mt. Esto puede deberse a que, dada la menor producción de soja en la campaña (41,2 Mt vs 45 Mt en la campaña anterior), la exportación de poroto se proyecta que caiga a 2,7 Mt (la más baja en 25 años). De esta manera, ante el menor volumen proyectado a exportar, puede existir una mayor demora en el ritmo de venta al exterior.

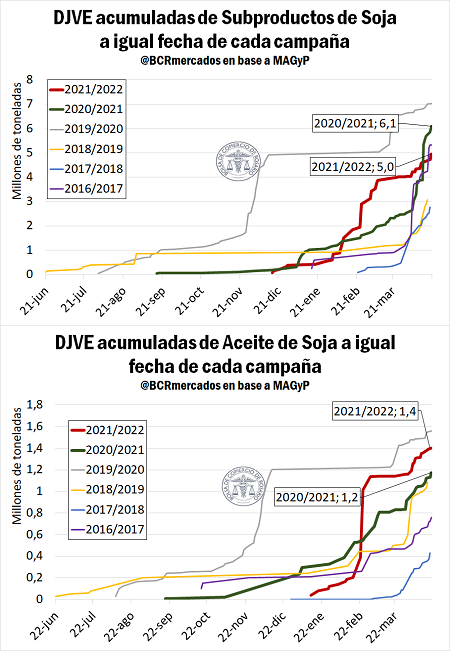

No obstante, dado que la industrialización de poroto caería pero no en una magnitud mayúscula (para la campaña se proyecta un volumen destinado al crushing de 36,5 Mt), las DJVE de derivados de soja han exhibido un fuerte dinamismo en los últimos días: casi 1 Mt de subproductos y más de 250.000 t de aceite entre el 1/4 y el 20/4. Así, se puede apreciar que los elevados precios del aceite y la harina de soja (que han tenido un comportamiento similar al mencionado del poroto) sí han logrado dinamizar la concreción de negocios.

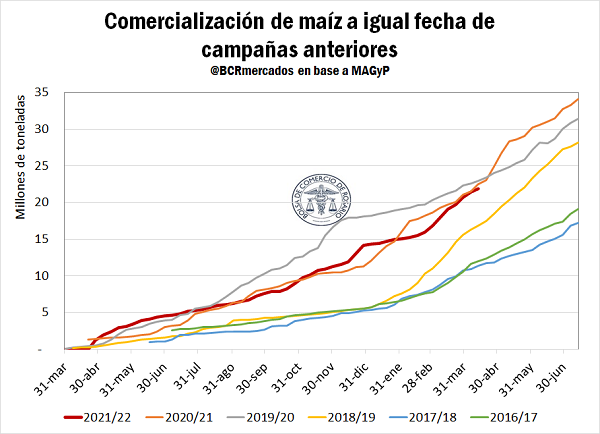

Por último, un punto interesante para remarcar en lo que respecta al maíz es el avance de la comercialización interna. Así como las ventas externas se aceleraron hacia fines de diciembre y luego se frenaron al implementarse el Volumen de Equilibrio, el ritmo de ventas internas también se desaceleró a partir de esas fechas.