Los mercados lácteos en todo el mundo están volviendo lentamente a la normalidad desde la distorsión del canal provocado por la pandemia.

Según evaluó un informe del Observatorio de la Cadena Láctea Argentina, «se justifica una evaluación cuidadosa de los datos de la oferta y la demanda, ya que superponemos los períodos correspondientes más afectados y la carga de los stocks de 2020. No obstante, en los próximos 12 meses, los fundamentos del mercado subyacente siguen siendo relativamente neutrales».

«Pero aún abundan los riesgos y la incertidumbre, lo que está respaldando los precios de las materias primas a niveles elevados. Con una menor demanda de importaciones chinas como una probabilidad en el segundo semestre de 2021, se probará el poder adquisitivo de los compradores alternativos y probablemente conducirá a ajustes de precios en los mercados lácteos», se indicó.

Según la OCLA, los precios de la leche en las explotaciones agrícolas han tenido una trayectoria más alta para la mayoría de los agricultores. Los productores de Nueva Zelanda están disfrutando de todos los beneficios de un fuerte ciclo de las materias primas. En general, los márgenes de los agricultores se encuentran en el punto de equilibrio o mejor, lo que respalda el crecimiento del suministro de leche. Sin embargo, es probable que los riesgos climáticos y de los precios de los concentrados limiten el crecimiento incluso con alguna mejora adicional del precio de la leche.

Recientemente se encendió una mecha debajo de los mercados de granos y semillas oleaginosas, y los precios alcanzaron máximos de casi una década. Las preocupaciones sobre el suministro por el clima adverso en regiones clave de crecimiento, combinadas con una fuerte demanda, hicieron subir los precios. Si bien recientemente ha habido un respiro, Rabobank espera que los precios de los concentrados se mantengan firmes hasta bien entrado el 2022, presionando los márgenes de los productores lácteos.

Recientemente se encendió una mecha debajo de los mercados de granos y semillas oleaginosas, y los precios alcanzaron máximos de casi una década. Las preocupaciones sobre el suministro por el clima adverso en regiones clave de crecimiento, combinadas con una fuerte demanda, hicieron subir los precios. Si bien recientemente ha habido un respiro, Rabobank espera que los precios de los concentrados se mantengan firmes hasta bien entrado el 2022, presionando los márgenes de los productores lácteos.

Como resultado, Rabobank pronostica que el crecimiento de la oferta de leche para los 7 grandes se expandirá solo un 1% interanual hasta el segundo semestre de 2022. Esto está por debajo del pronóstico anterior y la tasa de crecimiento histórica a largo plazo.

No obstante, sobre una base anualizada, el excedente exportable combinado se expandirá en 2021. Estados Unidos está haciendo la mayor parte del trabajo pesado después de una modesta oleada en Europa. La atención se centra en el pico de Oceanía con expectativas de que Nueva Zelanda tenga una buena temporada, pero con las advertencias habituales en torno al clima.

Entornos macroeconómicos están mejorando

Se espera que la recuperación pierda algo de fuerza a lo largo de 2021 a medida que la demanda reprimida inicial se extinga y el apoyo financiero del gobierno se reduzca.

Los desafíos de suministro y el aumento de los costos de los productos están reduciendo los márgenes de las empresas de alimentos. Al mismo tiempo, se pondrá a prueba la demanda de lácteos en algunos mercados y categorías debido a la cautela de los consumidores y los problemas de asequibilidad.

Los mercados mundiales de materias primas están delicadamente preparados a la espera de alguna dirección. No se pueden descartar mayores ventajas, pero el pico está cerca.

Un debilitamiento esperado de la demanda de importación china debería ser suficiente para desencadenar una corrección de precios en el complejo lácteo que probablemente ocurrirá en las últimas etapas de 2021.

Argentina

Argentina está experimentando una inflación significativa del lado de los costos en el sector lácteo, al igual que Brasil y Uruguay, ya que los precios internos de los granos continúan aumentando. Sin embargo, el problema se ve agravado por la inflación general fuera de control en la economía argentina (los indicadores muestran que ha aumentado un 40% en los últimos 12 meses), lo que rápidamente erosiona los márgenes tanto de los agricultores como de la industria a medida que aumentan otros costos.

Después de aumentos significativos en el precio de la leche en 2020, las ganancias se desaceleraron en 2021, poniendo más presión en los márgenes a nivel de granja, que se espera que estén en territorio negativo en mayo y junio.

Sin embargo, el clima favorable en las regiones productoras de leche de Santa Fe y Córdoba ha ayudado a los productores de leche a superar algunas de las presiones de costos en los últimos meses. El crecimiento general de la producción de leche se desaceleró en el segundo trimestre de 2021 y se espera que avance un 2% en los tres meses hasta junio, luego de un aumento de casi el 5% en el primer trimestre de 2021.

La desaceleración en la producción de leche probablemente continuará en el tercer trimestre de 2021, ya que los altos costos de los granos continuarán afectando los márgenes. Rabobank espera un crecimiento de alrededor del 1% en el segundo semestre de 2021, en comparación con el mismo período de 2020.

Mercados lácteos regionales

Estados Unidos

El rodeo lechero estadounidense sigue creciendo y los rendimientos están mejorando. Sin embargo, los precios de la leche están por debajo de los niveles de hace un año y los costos de los concentrados están aumentando, lo que lleva a márgenes reducidos.

Unión Europea

Se prevé que el suministro de leche de la UE registre un crecimiento muy modesto del 0,5% en 2021. El clima desfavorable y el aumento de los costos de los concentrados están contrarrestando los precios más altos de la leche.

Nueva Zelanda

Rabobank espera que los flujos de leche de principios de temporada sean fuertes durante el mínimo del año de producción láctea. Las fuertes señales de precios y el clima favorable sentarán las bases para los flujos máximos de leche.

Australia

Los márgenes de los productores se mantienen saludables de cara a una nueva temporada, pero el crecimiento de la oferta sigue siendo limitado, no obstante.

Sudamerica

El aumento de los costos de los concentrados ha frenado la producción de leche y la demanda interna sigue siendo irregular.

China

La pujante demanda de importaciones continuó hasta el primer semestre de 2021. Sin embargo, Rabobank pronostica un crecimiento del volumen de importación más suave en el segundo semestre de 2021 en comparaciones interanuales.

Tal como indicó el informe de la OCLA, el gobierno argentino detuvo recientemente todas las exportaciones de carne vacuna en un intento por reducir la inflación aumentando la oferta interna.

Esta es una medida de política que se ha implementado con éxito limitado en el pasado, pero plantea un riesgo significativo para otros sectores, incluido el lácteo.

Una medida similar para las exportaciones de lácteos sería extremadamente negativa para el sector, dado que la demanda interna sigue siendo débil y las ventas globales recientes han brindado apoyo a través de mayores ingresos por exportaciones. Las exportaciones aumentaron un 20% en el primer trimestre de 2021 con respecto al año anterior y se espera que representen alrededor del 25% de la producción de leche.

Las restricciones a la exportación de carne de res también han afectado directamente a los productores de leche que venden vacas más viejas a China a mejores precios que en el mercado interno predominante. Ahora que se prohibieron las exportaciones de carne vacuna, esos ingresos han desaparecido y han tenido un impacto negativo en los ingresos de los productores de leche. En esta etapa es incierto cuánto tiempo permanecerán en vigor las restricciones a la exportación.

La demanda interna de productos lácteos permanece estancada en gran medida, ya que los impactos continuos de la pandemia, la debilidad de la economía y el alto desempleo se ven parcialmente compensados por amplios subsidios gubernamentales.

Al otro lado del pasillo de los productos lácteos, los consumidores continúan negociando a la baja hacia artículos de menor precio, con sectores de mayor valor como el queso duro y los yogures funcionales con un rendimiento inferior en comparación con las ofertas de productos de valor.

Evaluación mercados mundiales

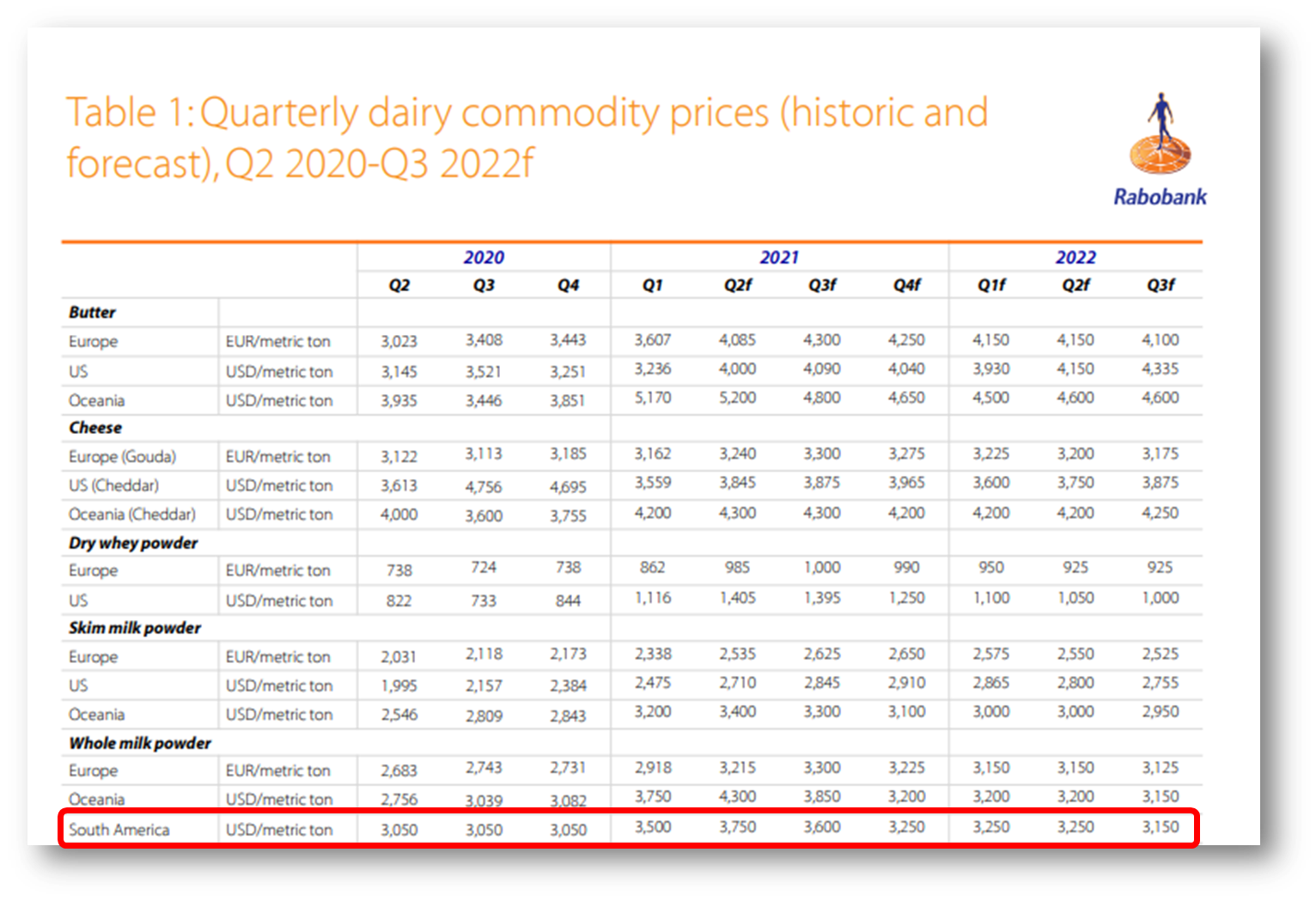

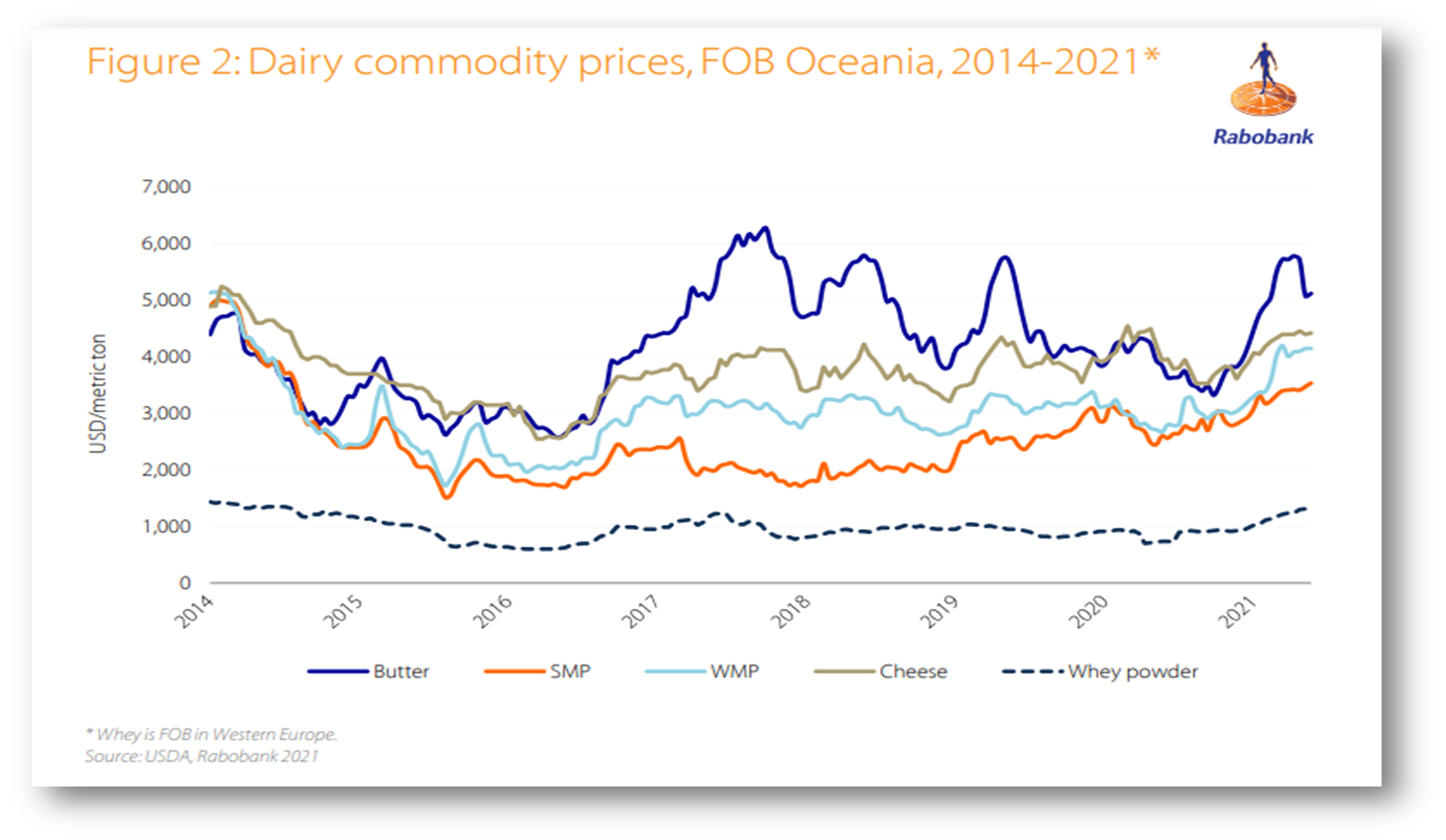

Los mercados al contado de lácteos mundiales, en su mayor parte, se han estancado en neutral hasta el segundo trimestre de 2021. Los precios de las materias primas de origen de Oceanía se mantuvieron en su mayoría estables en el último trimestre, excluyendo una corrección en los mercados de grasa de manteca. A mediados de año, los precios de las materias primas (en dólares estadounidenses) en todo el complejo se negocian a niveles elevados en comparación con el año pasado.

- El crecimiento de la oferta global en las principales regiones de exportación también se ha estancado en neutral. Sin embargo, la producción de leche de EE. UU. sigue a gran velocidad y Nueva Zelanda ha logrado un final sólido en la temporada 2020/21. El crecimiento de la oferta ha sido positivo en América del Sur, pero se espera que el aumento de los costos de los alimentos y la inflación moderen el crecimiento interanual en el segundo semestre de 2021. Como resultado, el crecimiento de la oferta en las principales regiones de exportación ha sido manejable. Rabobank espera un modesto crecimiento interanual de la producción del 1% durante los próximos 12 meses para los 7 grandes regiones de exportación.

- Desde una perspectiva global, la pandemia está lejos de terminar. India encabeza actualmente la lista de la mayoría de los casos nuevos por día. La campaña mundial de vacunación es lenta en muchos países y podría tardar hasta finales de 2023 en completarse. Sin embargo, algunos grandes mercados lácteos (EE. UU. y China) se están acercando ahora a niveles prepandémicos en la demanda de lácteos a través de los canales minoristas y de servicios de alimentos. Existe un creciente optimismo en el mercado a medida que los lanzamientos de vacunas aumentan la confianza del consumidor. Aún así, existen muchos riesgos con la prevalencia de la tercera y cuarta oleadas, nuevas variantes y lentos lanzamientos de vacunación en algunas regiones.

- China sigue impulsando el comercio mundial. El saludable apetito de China por las importaciones es visible en los primeros meses de 2021 y ha sido el pilar principal de sostenimiento de los precios. Rabobank todavía espera volúmenes de importación interanuales más suaves en el segundo semestre de 2021, y esta sigue siendo la clave determinante de la demanda que configura los precios de los productos lácteos en 2022.

- Desde el último informe, ha habido dos cambios notables en el mercado. La congestión endémica en los puertos sigue provocando retrasos en los envíos y mayores costos de flete. Rabobank también ha elevado sus expectativas de precios para los mercados mundiales de cereales y semillas oleaginosas. Los precios se mantendrán hasta bien entrado 2022, lo que mantendrá bajo presión los márgenes de los agricultores.

Buenos Aires, 8 de junio de 2021