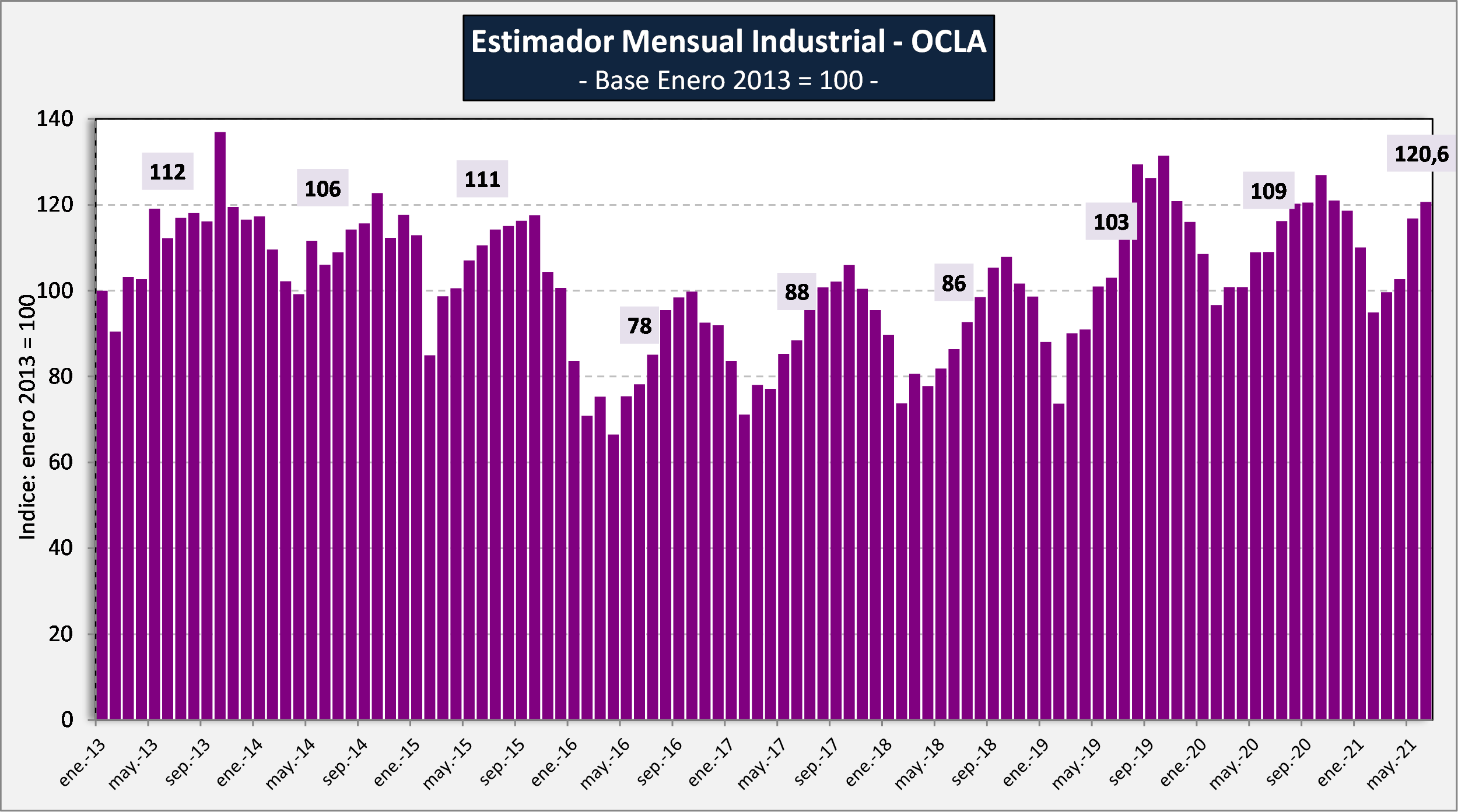

El Estimador Mensual Industrial del Observatorio de la Cadena Láctea Argentina (OCLA) se ubica en los 120,6 puntos a junio ’21, un nivel que registró un alza del 3,2% superior a mayo anterior. El promedio diario que se constata en las usinas presenta un alza del 6,7%.

En tanto, en el año el EMI presentó un incremento del 10,6% contra igual mes del 2020. Asimismo el volumen de producción interanual fue superior en un 3,0%, lo cual evidencia la recuperación de los precios.

«Desde que se analiza este indicador (102 meses), el promedio de los 8 meses de junio anteriores llega al valor índice 99,1 vs 120,6 actual (+21,7% el actual) y no hay ningún mes de junio en la serie que supere al actual», consignó el Observatorio en su último informe.

Los datos evaluados por la OCLA surgen de los informes relevados por el Instituto Argentino de Profesores Universitarios de Costos (IAPUCO), donde se coma el Valor por Litro de Leche Equivalente (VLE) promedio de ambos mercados en Salida de Fábrica, a través de su comparación con la producción mensual planteada por la Dirección Nacional de Lechería y el Índice de Precios al Consumidor del INDEC.

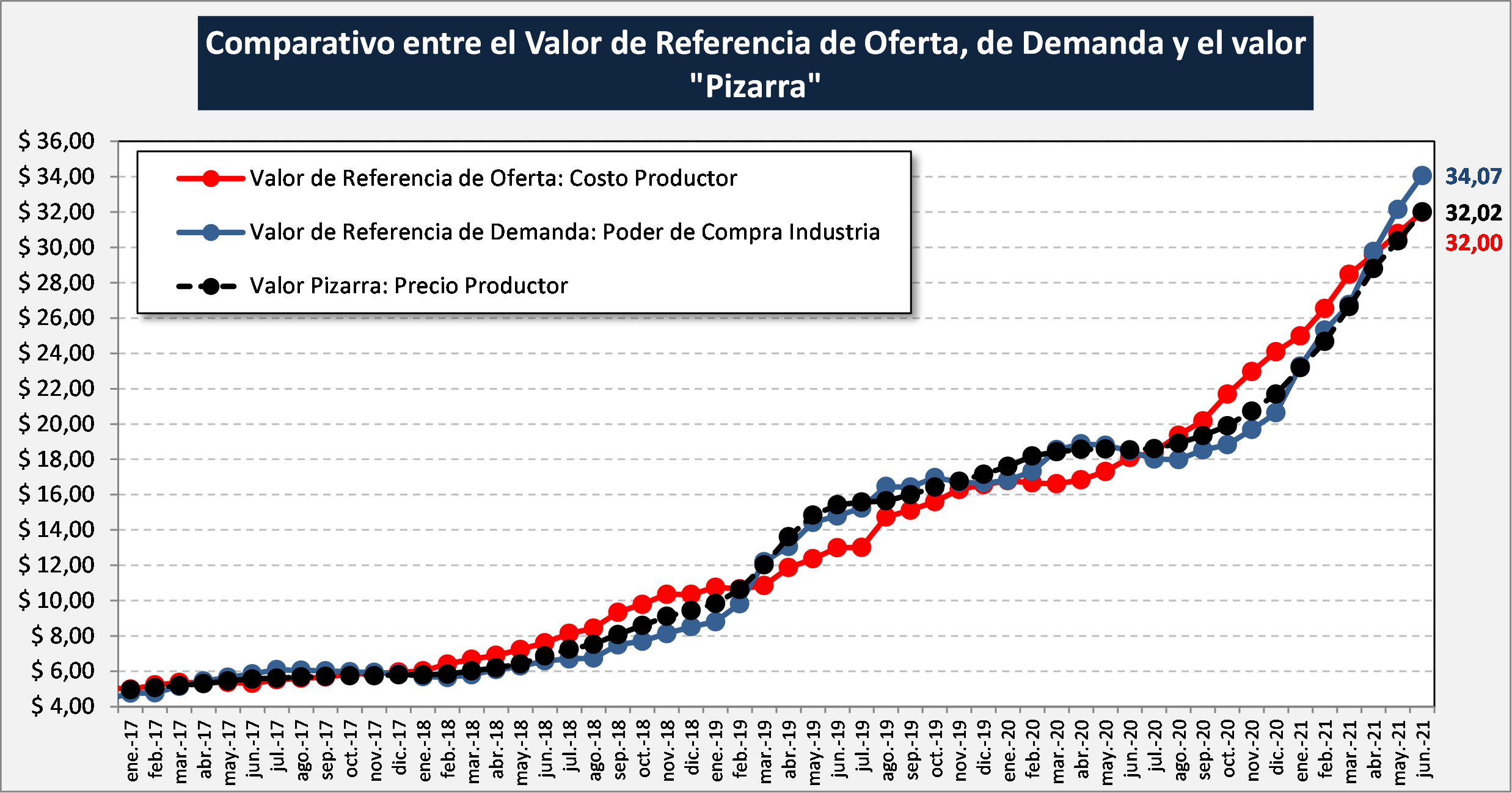

Valores de referencia de mercado y poder de compra industrial

Valor de Referencia de Oferta: expresa la necesidad de ingreso por litro de leche del sector de producción primaria (gastos directos + gastos de estructura + amortizaciones + una tasa de interés al capital).

Valor de Referencia de Demanda: expresa la capacidad de pago por litro de leche cruda por parte de las industrias lácteas, en condiciones normales de operación y sin margen de renta alguno por encima del costo de oportunidad al capital incluido.

Valor Pizarra: precio publicado por la Dirección Nacional de Lechería del Ministerio de Agricultura de la Nación en base a la muestra de 18 empresas.

En el siguiente gráfico se comparan estas tres variables como promedio de todas las industrias:

Según informes del OCLA, en junio ’21 la capacidad de pago -según IAPUCO- llegó a $ 34,07/litro de leche y fue $2,05/litro, superior al precio real pagado que fue para ese mes de $ 32,02 (Precio Panel 18 Empresas usado desde un inicio en los análisis mensuales, $ 31,32 SIGLeA).

Al relevar el comportamiento del Valor por Litro Equivalente de Salida de Fábrica (precio al que vende la industria), aumentó un 4,1% respecto al mes anterior (61,4% de incremento interanual) y el precio al Productor aumentó un 5,4% (+72,7% interanual). Por su parte, el Valor de Referencia de Oferta o Costo del Productor estuvo en $ 32,00/litro, prácticamente igual al precio cobrado, luego de diez meses e estar por encima.

«El precio -dijo la OCLA- recupera e incluso supera a dos de sus principales variables de ajuste, como lo son la inflación y el tipo de cambio, pero no lograr recuperar la suba de precios que tuvieron el maíz y la soja que influyen fuertemente en los costos de alimentación y en los valores de arrendamiento y además en los últimos dos meses se agrega como factor negativo la reducción del recupero por carne proveniente de la venta de las vacas de rechazo que por el cierre de exportaciones disminuyeron su precio».

Para el análisis sectorial, se tuvo en cuenta la capacidad de pago o valor de referencia de demanda, y también las denominadas Megas y Grandes Empresas (MyGEs) y Pequeñas y Medianas Empresas (PyMEs).

«La capacidad de pago calculada es sobre la base del cumplimiento total de las obligaciones impositivas, y en segundo lugar que como ya lo hemos marcado, el precio real pagado, independientemente de la capacidad de pago de cada tipo de empresa, surge por las fuerzas que se dan en el mercado: hubo una mayor capacidad de pago en el mes de junio/21 del segmento de MyGEs que del segmento PyMEs, $ 35,95 y $ 31,50, respectivamente. La capacidad de pago de las MyGES estuvo $ 3,93 por encima del precio real pagado y el de las PyMEs $ 0,52 por debajo», dijo el Observatorio.

También se refirió que junio ’21 «es el sexto mes consecutivo en que el poder de compra de la leche de las MyGEs es superior al precio realmente liquidado y es el vigésimo cuarto mes consecutivo en que el precio real pagado promedio panel 18 es superior a la capacidad de pago del segmento PyMEs».

Buenos Aires, 30 de julio de 2021