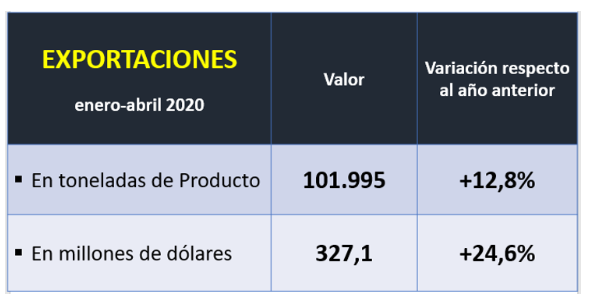

Las exportaciones de productos lácteos durante abril ’20 registraron registraron un alza de casi 13% en volumen, con 102 mil toneladas vendidas al exterior, por un valor que experimentó un incremento interanual cercana al 25% contra abril de 2019.

Los datos surgen de la información provista, aunque demera provisoria, por el Instituto Nacional de Estadísticas y Censos (INDEC), los cuales podrán ser corregidos por datos oficiales.

OCLA

Las variaciones pueden ser muy pequeñas ya que se trata del 7 u 8% de las exportaciones que se incluyen en el rubro confidenciales y que pueden ser levemente diferentes a nuestra estimación para ese rubro.

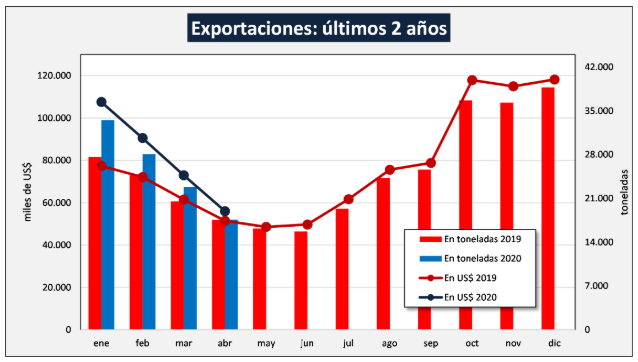

Las exportaciones del mes de abril del 2020, subieron un 0,5% en volumen de producto y 8,8% en monto total en dólares respecto al mismo mes del año 2019. Respecto al último mes del año anterior (diciembre 2019) donde alcanzaron el pico de ese año, las exportaciones vienen cayendo fuertemente llegando en abril último a estar -54,6% en volumen y -52,6% en valor. Como puede verse en el cuadro superior, el acumulado del 1° cuatrimestre es mayor en un 12,8% en volumen y 24,6% en valor, respecto a igual período del año anterior.

Respecto a consultas efectuadas con especialistas en el tema, las cifras de exportación presentan un delay de dos a tres meses (retraso, no en su publicación sino en mostrar los efectos del mercado), ya que los precios y volumen que se están concretando en las operaciones actuales se verán en las estadísticas de aquí a un par de meses y ahora estamos viendo el resultado de operaciones efectuadas unos meses atrás.

Distribución de las exportaciones en grandes rubros en función a valor total en dólares para el 1° cuatrimestre de 2020:

- 50% para leche en polvo;

- 24% para los quesos en sus diferentes pastas;

- 18% en el resto de productos (dulce de leche, manteca, aceite butírico, suero, etc.);

- 8% de productos confidenciales (lactosa, caseína, yogures, etc.),

La suba de derechos de exportación en leche en polvo (9%), el mantenimiento de los $ 3/dólar para el resto de productos, la baja de reintegros de impuestos internos vigente desde mediados de 2018, un tipo de cambio retrasado (dólar efectivo promedio en torna a los $ 65,00), y los precios internacionales actuales y futuros más bajos, reducen los incentivos para las exportaciones actuales y para el mediano plazo. Esta situación de menor incentivo para la exportación de lácteos, se corresponde con un aumento interanual en la producción del orden del 8%, mayores stocks iniciales y serias dudas en la evolución del consumo doméstico respecto a su poder adquisitivo, muy deteriorado por la crisis económica.

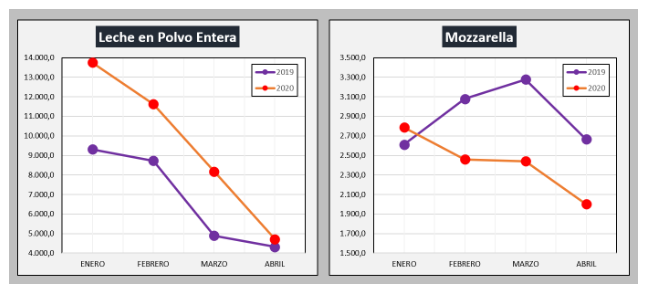

A continuación, se muestra la evolución del volumen exportado de los dos productos más emblemáticos de la lechería de Argentina hacia el mercado externo:

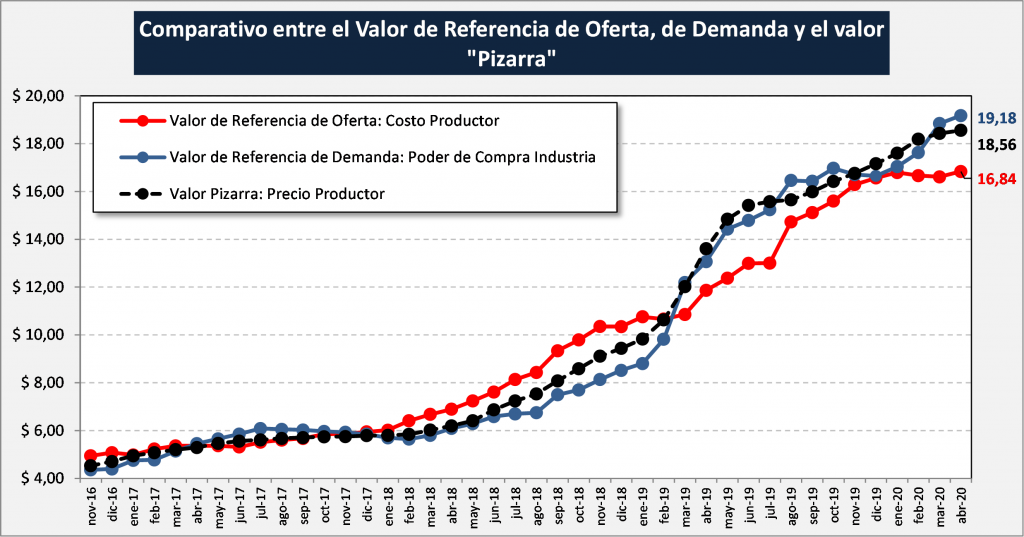

Valores de Referencia de mercado – Poder de Compra de la Industria

Valores de Referencia

- Valor de Referencia de Oferta: expresa la necesidad de ingreso por litro de leche del sector de producción primaria (gastos directos + gastos de estructura + amortizaciones + una tasa de interés al capital).

- Valor de Referencia de Demanda: expresa la capacidad de pago por litro de leche cruda por parte de las industrias lácteas, en condiciones normales de operación y sin margen de renta alguno por encima del costo de oportunidad al capital incluido.

- Valor Pizarra: precio publicado por la DNL-MAGyP en base a la muestra de 18 empresas.

En el siguiente gráfico se comparan estas tres variables como promedio de todas las industrias:

En abril del 2020 la capacidad de pago, según el Instituto Argentino de Profesores Universitarios de Costos (IAPUCO), llega a $ 19,18/litro de leche y es superior al precio real pagado que fue para ese mes de $ 18,56 (Panel 18 Empresas). Si observamos el comportamiento del Valor por Litro Equivalente de Salida de Fábrica (precio al que vende la industria), se incrementó en 1,5% respecto al mes anterior (49,7% interanual) y el precio al Productor lo hizo en un 0,7% (36,4% interanual).

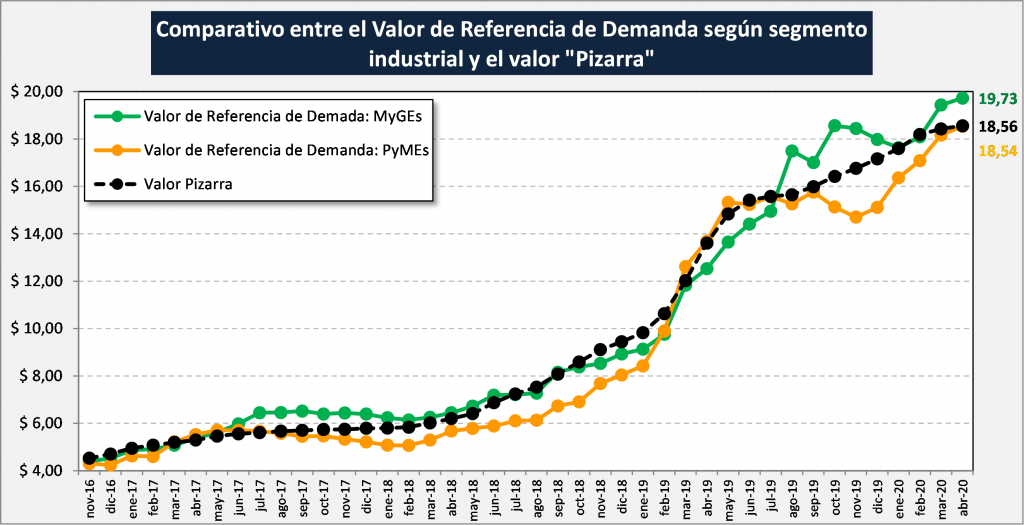

En el gráfico de abajo se subdivide la capacidad de pago o valor de referencia de demanda, entre Megas y Grandes Empresas (MyGEs) y Pequeñas y Medianas Empresas (PyMEs).

Cabe acotar dos cosas, la primera es que la capacidad de pago calculada es sobre la base del cumplimiento total de las obligaciones impositivas, y en segundo lugar que como ya lo hemos marcado, el precio real pagado, independientemente de la capacidad de pago de cada tipo de empresa, surge por las fuerzas que se dan en el mercado.

Se observa en el gráfico una mayor capacidad de pago del segmento de MyGEs de $ 19,73/litro ($ 1,17 por encima del precio pagado) y un valor para el segmento PyMEs de $ 18,54, que está este mes en un valor casi igual que el precio pagado ya que venía 8 meses pagando por encima de su capacidad y por último el precio real pagado del Panel de 18 Empresas que para abril fue de $ 18,56.

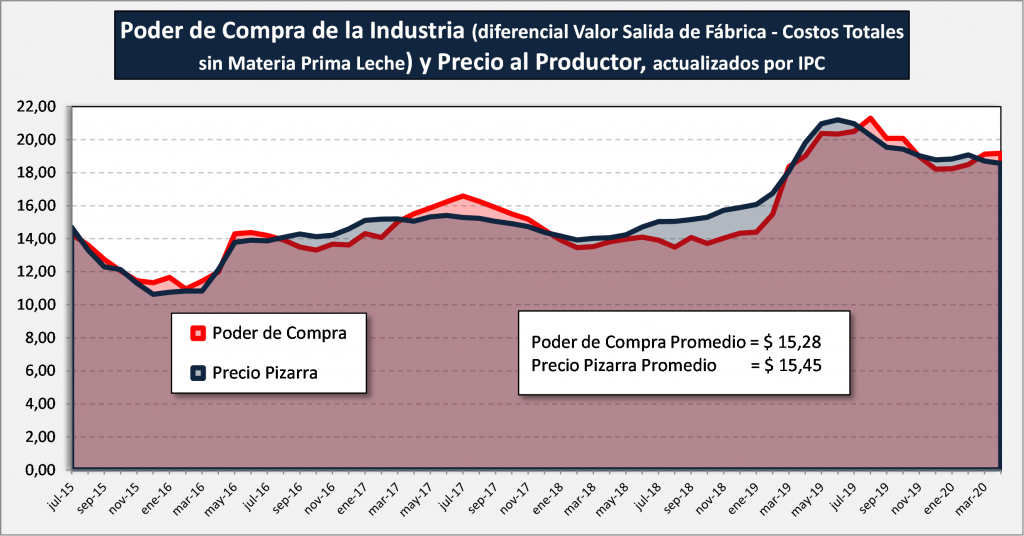

Viendo el precio pizarra liquidado y comparado con la capacidad de pago promedio de la industria, actualizada por IPC, para un período más largo, puede observarse que en el largo plazo (salvo oscilaciones temporales) los valores promedio convergen: $ 15,45 por litro de Precio Pizarra y $ 15,28 por litro de Precio Pizarra.

Buenos Aires, 28 de mayo de 2020