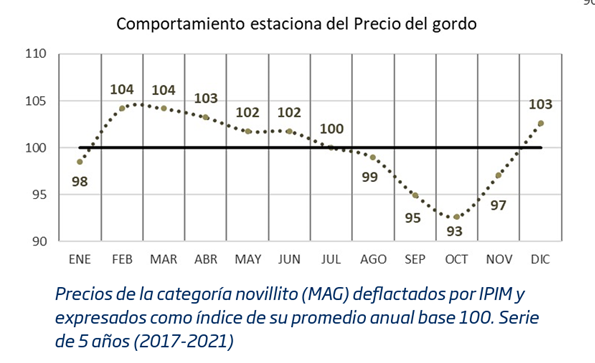

«En efecto, si analizamos la evolución del precio del gordo en los últimos años vemos una estacionalidad muy marcada. Tomando los valores promedio para la categoría Novillito del Mercado Agroganadero de Cañuelas (MAG), deflactados por inflación mayorista (IPIM) y expresados como índices de su promedio anual (con base igual a 100), vemos que a partir de febrero y hasta mitad de año, los valores del gordo tienden a sostenerse por sobre su promedio anual. A partir del segundo semestre, por el contrario, comienzan a perder terreno hasta el próximo momento de corrección, que usualmente se produce hacia fin de año», se indicó desde la bolsa rosarina.

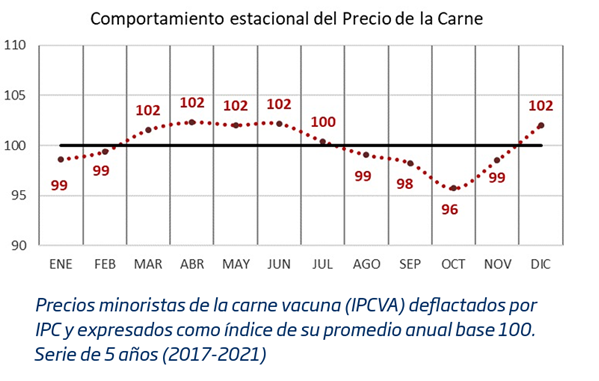

El precio de la carne presenta una estacionalidad muy similar. Los grandes ajustes del precio de la carne a nivel local suelen darse a partir de marzo con el inicio de las clases y el regreso de las familias a su rutina habitual. Estos valores en general se sostienen por sobre el promedio durante todo el primer semestre mientras que, a partir de septiembre es habitual ver ciertos retrasos que luego terminan corrigiendo con nuevas actualizaciones hacia fin de año.

No obstante, más allá de las similitudes, los valores de la hacienda en pie suelen registrar saltos más pronunciados respecto de lo que efectivamente admite absorber el precio de la carne. Asimismo, los baches o retrasos de precios, también resultan superiores.

Comparando ambas curvas de estacionalidad para el período analizado, vemos que la primera corrección anual que se registra en el precio de la hacienda en pie se produce en el mes de febrero, con un incremento de 6 puntos básicos respecto de enero, pasando de un índice de 98 a 104 puntos básicos. Por su parte, el precio de la carne vacuna corrige recién en el mes de marzo, aunque absorbiendo la mitad de dicho incremento, solo 3 puntos básicos (99 a 102). Asimismo, si bien ambas series registran en octubre su momento de mayor retraso, el precio de la carne apena llega a marcar un índice 4 puntos inferior al promedio (96) mientras que el precio de la hacienda cae a 93 puntos, posicionándose 7 puntos por debajo de su promedio anual.

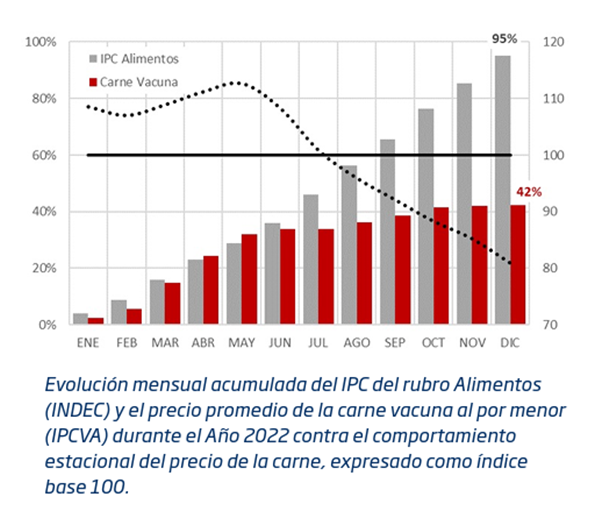

Sin embargo, durante el año pasado este patrón se vio fuertemente alterado. Recordemos que el precio de la carne al mostrador cerró el 2022 sumamente atrasado respecto del incremento general registrado en los precios de los alimentos (42% vs 95%), habiendo permanecido prácticamente estancado durante todo el segundo semestre.

Sin dudas este inusual retraso del precio de la carne, producto de un consumo prácticamente agotado en una capacidad de compra frente a semejantes tasas de inflación, ha ejercido un techo muy difícil de romper para el precio de la hacienda. A su vez, bajo un contexto de seca como el que aún estamos transitando, del lado de la oferta poco puede hacerse para contrarrestar la debilidad que acusa la demanda. Por el contrario, el mes de diciembre ha registrado una de las faenas estacionalmente más elevadas de los últimos 20 años. Es por ello que, sin cambios significativos en la situación climática y con un nivel de oferta de hacienda aún muy elevada, este año se esperaba ver incluso cierto retraso en los ajustes de precios respecto de lo que suele ser su patrón de comportamiento habitual.

Ahora bien, esta suba de más de $100 que acaba de registrar el valor del gordo en tan solo una semana tendrá impacto directo en los mostradores. En términos porcentuales, representa una suba nominal de casi 30 puntos y algo menos de 25 puntos, en términos reales.

La pregunta es ¿cuánto puede absorber el consumo de manera inmediata y cuán suficiente resulta este ajuste para compensar el retraso que acumula el precio de la hacienda?

Históricamente, los ajustes mensuales más pronunciados registrados en el precio de la carne al consumidor no superan los 15 puntos porcentuales, siempre expresados en pesos constantes, a fin de excluir el efecto inflacionario.

Por tanto, volvemos al punto que marcan las gráficas de comportamiento histórico donde se observa que las correcciones de la hacienda en pie, generalmente no se trasladan plenamente al precio de las góndolas de manera inmediata, sino que demandan mayor tiempo en absorberse, erosionando temporalmente el margen de la cadena.

Aun así, es importante tener en cuenta que pese a la fuerte suba que registró la hacienda en los últimos días, medido en pesos constantes, su valor sigue estando retrasado. El año pasado, el valor del gordo ajustado por inflación, registró un pico en el mes de abril alcanzando los $625 por kilo vivo, medido a valor hoy. Desde entonces, transcurrieron casi nueve meses consecutivos en baja hasta lograr el reciente ajuste que, aun con $460 el kilo vivo sigue marcando un retraso real de más de 26 puntos porcentuales desde aquel pico y de 16 puntos porcentuales, en términos interanuales contra enero de 2021.

Por tanto, una recomposición del precio de la hacienda que efectivamente corrija el retraso anual acumulado contra inflación requeriría un precio del gordo cercano a los $550 el kilo, pero también de un mercado con suficiente capacidad de ajuste para seguir acompañando una inflación mensual que, por el momento, no da señales de ceder.

Buenos Aires, 9 de febrero de 2023