La Bolsa de Comercio de Rosario indicó que «la cosecha de maíz avanzó fuertemente en el último mes y se encuentra virtualmente finalizada, sólo restando por recolectarse el 2% del área a nivel nacional»

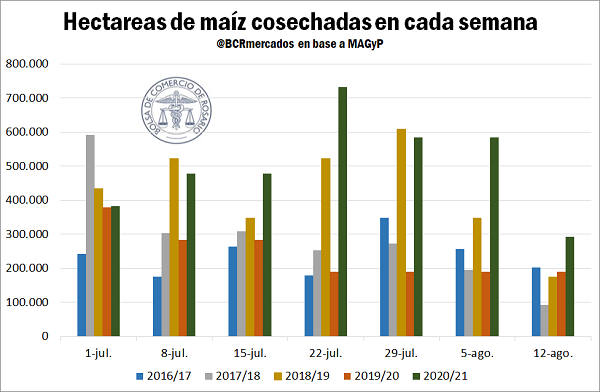

Según indicaron los especialistas de la entidad bursátil rosarina, en la actual campaña una gran proporción del área total fue implantada con maíces de segmento tardío. Esto ha dejado como consecuencia que una elevada cantidad de hectáreas se cosechara entre principios de julio y principios de agosto.

«Tal como se puede apreciar, el número de hectáreas semanales recolectadas desde principios de julio del 2021 ha sido elevado, erigiéndose por encima del registro de los años anteriores en varias semanas, particularmente desde mediados del mes a la fecha. Además, en ese período se cosecharon 3,5 millones de hectáreas en total, un 39% del área total», expresó la BCR en su último informe donde se evalúa la situación de la cosecha de maíz.

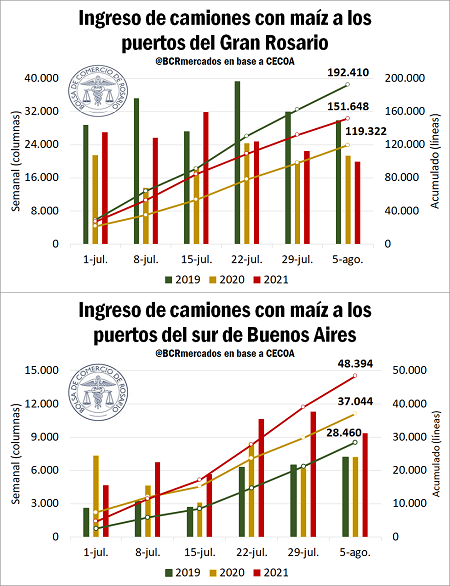

Los especialistas indicaron que esta elevada superficie de maíz recolectada en el último mes ha conducido a un marcado incremento en el número de camiones ingresados a los puertos del país. De hecho, desde inicios de julio del corriente año a la fecha, ingresaron a los puertos del Gran Rosario 151.648 camiones, lo cual marca una suba del 27% respecto de igual período del 2020, mientras que a los puertos del sur de la provincia de Buenos Aires arribaron 48.394 unidades, 31% más que el año previo.

Pero, además, la severa bajante del Río Paraná está causando problemas logísticos en la carga de buques en los puertos del Up-River, por lo que una elevada proporción de la carga debe ser relocalizada a los puertos del sur de Buenos Aires. Tal como se puede apreciar en el siguiente gráfico, que muestra el ingreso de camiones con maíz a ambas zonas portuarias desde principios de julio a la fecha, en el 2021 ha crecido considerablemente la descarga a los puertos de Bahía Blanca y Necochea/Quequén, superando los registros de los años anteriores. En el Gran Rosario, en tanto, el número de camiones ingresados se encuentra por encima del registro del 2020 pero por debajo del guarismo del 2019.

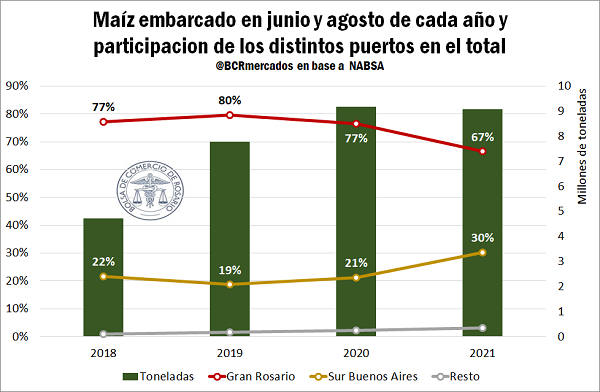

Asimismo, este incremento en el arribo de camiones con maíz a los puertos del sur bonaerense también condice con los números de embarques. En los meses de julio y agosto del corriente año, el total de toneladas de maíz embarcadas y programadas a embarcar desde puertos argentinos asciende a 9,1 Mt, de las cuales el 67% tienen como origen los puertos del Gran Rosario, mientras que el 30% los puertos de Bahía Blanca y Necochea/Quequén. Esta es la menor importancia relativa de los puertos del Up-River (y, paralelamente, la más elevada proporción de los del sur de Buenos Aires) desde al menos el año 2018.

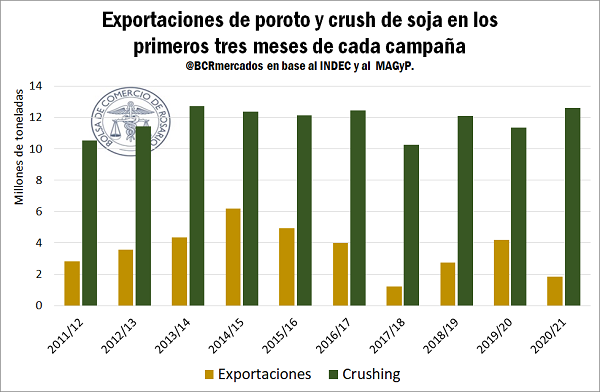

En cuanto a la soja, existen dos fenómenos interesantes de analizar que están relacionados entre sí. Por un lado, las exportaciones de poroto de soja en los primeros tres meses de la campaña alcanzan 1,8 Mt, es decir, 56% menos que en el primer trimestre del ciclo previo. Además, es el segundo volumen más bajo de la última década, sólo superado por lo ocurrido en el ciclo 2017/18, el de la fatídica sequía histórica que afectó severamente la producción. Por el otro, el crush de soja en los primeros 3 meses de la 2020/21 totaliza 12,6 Mt, 10% más que en los primeros tres meses de la campaña anterior y registrando el segundo mejor guarismo de la última década.

Esto se explica, fundamentalmente, por la suba en los precios del aceite de la oleaginosa. Los aceites vegetales han experimentado un fenomenal rally alcista en los últimos 12 meses, incluido el aceite de soja. La suba de precios ha mejorado el oil share (la participación del aceite en el valor total) incentivando a un mayor procesamiento local de poroto para luego exportar los productos derivados, en detrimento de las exportaciones del grano sin procesar. De hecho, las exportaciones de harina entre abril y junio totalizan 8,45 Mt, un incremento de 17% respecto del ciclo 2019/20 y el mayor volumen en seis años mientras que las exportaciones de aceite en primer trimestre de la campaña ascienden a 1,83 Mt, el mejor registro de la historia.

Mercado mundial

En el plano internacional, las novedades de la semana se desprenden de la menor producción global de maíz proyectada. Para la 2020/21, el recorte viene por el lado de Brasil. A la severa sequía que afectó al maíz de segunda o safrinha en el sur de nuestro país vecino se le sumaron ahora las heladas del último mes. Ante ello, la CONAB (la agencia de alimentos brasilera), redujo sus estimaciones para la producción de maíz de segunda en aquel país en un 19,6% Mt respecto de la producción del ciclo previo hasta 60,3 Mt, un recorte de 6,6 Mt. De esta manera, de acuerdo al organismo, la producción maicera en Brasil alcanzaría 86,5 Mt, 15,5% menos que en la campaña 2019/20.

En el mismo sentido se ubicaron las nuevas proyecciones del USDA en su informe mensual de Oferta y Demanda Global. De acuerdo con el organismo norteamericano, la producción de granos amarillos en Brasil alcanzaría 87 Mt, un recorte de 6,5 Mt.

En cuanto al ciclo 2021/22, el Departamento de Agricultura de Estados Unidos también recortó fuertemente la producción maicera para el país norteamericano. Según las nuevas proyecciones del organismo, EEUU obtendría 374,7 Mt, un recorte de más de 10 Mt respecto de su estimación de julio. De todas maneras, de efectivizarse este guarismo productivo en EEUU, esto significaría un incremento de 4% respecto de la campaña anterior, y el mayor volumen en seis años.

En cuanto a los precios, estas noticias acerca de una menor oferta global de granos amarillos han impulsado considerablemente a las cotizaciones. El precio del contrato de maíz con vencimiento más cercano en Chicago alcanzó el jueves su cotización más elevada en más de un mes y cerró en US$ 225/t. Los precios en la plaza local, en tanto, exhibieron el mismo comportamiento que los precios en la plaza norteamericana: el precio equivalente en dólares del día jueves de la Cámara Arbitral de Cereales de Rosario (CACR) alcanzó US$195,9 /t, más de 4 dólares por encima del día anterior, y el mayor valor en un mes.

En cuanto a las cotizaciones de la soja, éstas se han mantenido relativamente estables en la última semana. A diferencia de lo ocurrido con el maíz, el USDA no informó fuertes cambios respecto de la producción y usos de la oleaginosa, por lo que las cotizaciones no han exhibido grandes variaciones. El precio de ajuste del contrato con mayor volumen operado en la jornada del jueves alcanzó US$ 492,7 /t, prácticamente sin cambios respecto de las cotizaciones de hace una semana. En cuanto a los precios en el mercado local (el precio equivalente en dólares de la CACR), estos han trepado casi US$ 10 /t en la última semana, hasta alcanzar US$ 339,6 /t el día jueves 13, alcanzando un máximo desde el dos de junio.

Buenos Aires, 17 de agosto de 2021