La producción de leche se estanca en Europa, donde sigue en alza aunque se ameseta, mientras que en Estados Unidos, ya durante mayo pasado, se registró una caída interanual superior al 1%. En Nueva Zelanda, la producción láctea avanza a pasos agigantados, con un incremento anual superior al 4%.

Estos datos surgen de los informes presentados por el Observatorio de la Cadena Láctea Argentina (OCLA), atento a los números y evaluaciones reportadas por especialistas económicos del Observatorio Europeo. Allí se indicó:

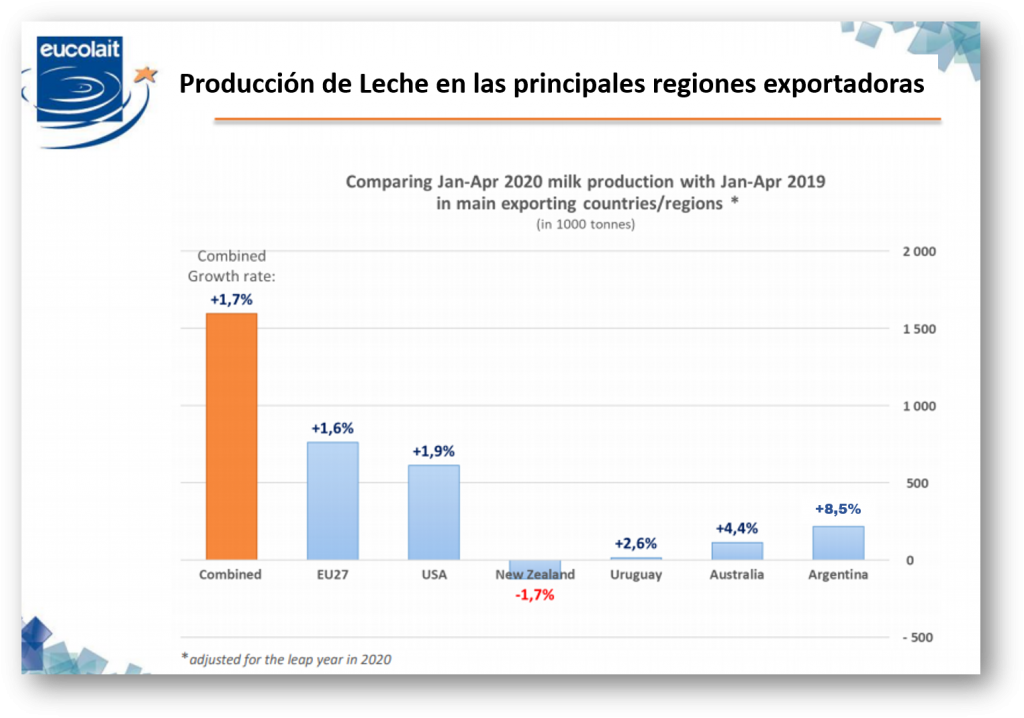

- Las recolecciones de leche de la Unión Europea continúan aumentando, pero la tasa de crecimiento está disminuyendo. Los flujos de leche aumentaron un 1,7% en marzo y un 0,9% en abril interanual.

- Perspectivas: las condiciones climáticas secas y los esfuerzos para reducir el suministro de leche en algunos países de la UE podrían conducir a una mayor desaceleración en los próximos meses y 2020 podría terminar a la par con 2019.

- La producción de leche de Estados Unidos pasó a territorio negativo en mayo (-1,1% interanual), lo que refleja los esfuerzos para reducir la producción. En abril se informó un vertido récord de la leche, pero los volúmenes en cuestión todavía se contaban como entregas. La volatilidad causada por Covid-19 ha sido particularmente extrema en los Estados Unidos, aumentando la incertidumbre. Perspectiva USDA 2020 + 1,9%, perspectiva 2021 + 1,3%.

- En Nueva Zelanda se recupera en mayo la producción (+ 4,3% interanual) después de 5 meses de disminución causada por condiciones climáticas adversas. La temporada completa 2019/20 terminó -0,4% por detrás de la temporada pasada, pero subió + 0,7% en materia de sólidos lácteos. Perspectivas: ligero aumento a medida que se espera que las condiciones climáticas mejoren en la nueva temporada.

- La producción de Australia continúa recuperándose debido a las condiciones climáticas favorables en los últimos meses (abril interanual + 6,4%, temporada hasta abril -1,3%). Dairy Australia: -1% a -3% para la temporada 2019/20.

- En América del Sur, la producción de leche continúa recuperándose a partir de 2019, especialmente para Argentina debido a la mejora de la rentabilidad en el primer trimestre (+9% anual acumulado), sin embargo, podrían producirse precios más bajos en las fincas lecheras en el segundo trimestre y condiciones de clima seco en una disminución de la producción. Uruguay está mejorando, pero se mantiene por debajo de los niveles de 2018 (+ 5,4% interanual, + 2,6% ytd)

- Suministro Mundial de leche: alrededor de + 1% más de leche esperada para todo el año. Los precios de los productos lácteos cayeron rápidamente cuando la gravedad de la pandemia se hizo evidente, cayendo casi al nivel de intervención para LPD. La recuperación de precios ha tenido lugar desde Semana Santa, seguida de la estabilización en niveles algo por debajo de los precovidados.

- El sentimiento del mercado ha mejorado gracias a la disminución de los flujos de leche y la recuperación de la actividad económica, pero ¿qué tan sostenible es esta recuperación?

- La reapertura de los servicios de alimentos combinada con una fuerte compra minorista ha sostenido la demanda. Sin embargo, los restaurantes no alcanzarán las ventas normales antes de algún tiempo en 2021 como muy pronto y los hogares tendrán menos Ingresos disponibles.

- El impacto de covid-19 comienza a ser visible en las cifras comerciales y como los volúmenes de marzo/abril se contrajeron antes del brote, se podría esperar una desaceleración más significativa a partir de junio/julio.

- Todos los indicadores macroeconómicos están en rojo: crecimiento del PIB, volúmenes de comercio mundial, empleo, precio del petróleo …

- El queso y la manteca son las categorías de productos más afectadas por covid-19, y el servicio de alimentos representa del 30% al 40% de la demanda total en la UE. La demanda minorista ha aumentado alrededor de un 20%, pero no puede compensar las pérdidas

- La incidencia de las Políticas de Ayuda, no han sido espectaculares, pero han ayudado al sentimiento. El programa de cajas de alimentos de EE. UU. también ha ofrecido un apoyo considerable al mercado.

- Además del virus corona, los aranceles de EE. UU. Y el Brexit siguen siendo las principales preocupaciones.

- El saldo actual parece frágil ya que el hecho es que la oferta superará a la demanda en 2020.

- Se requiere una mayor reducción de la producción de leche.

- ¿Están los mercados lácteos ignorando el impacto de Covid-19 y la probable recesión severa? Continua incertidumbre y volatilidad que se espera.

- Para terminar con una nota positiva: las personas todavía tienen que comer y los consumidores conscientes de la salud y la sostenibilidad optarán por los productos lácteos.

Buenos Aires, 2 de julio de 2020