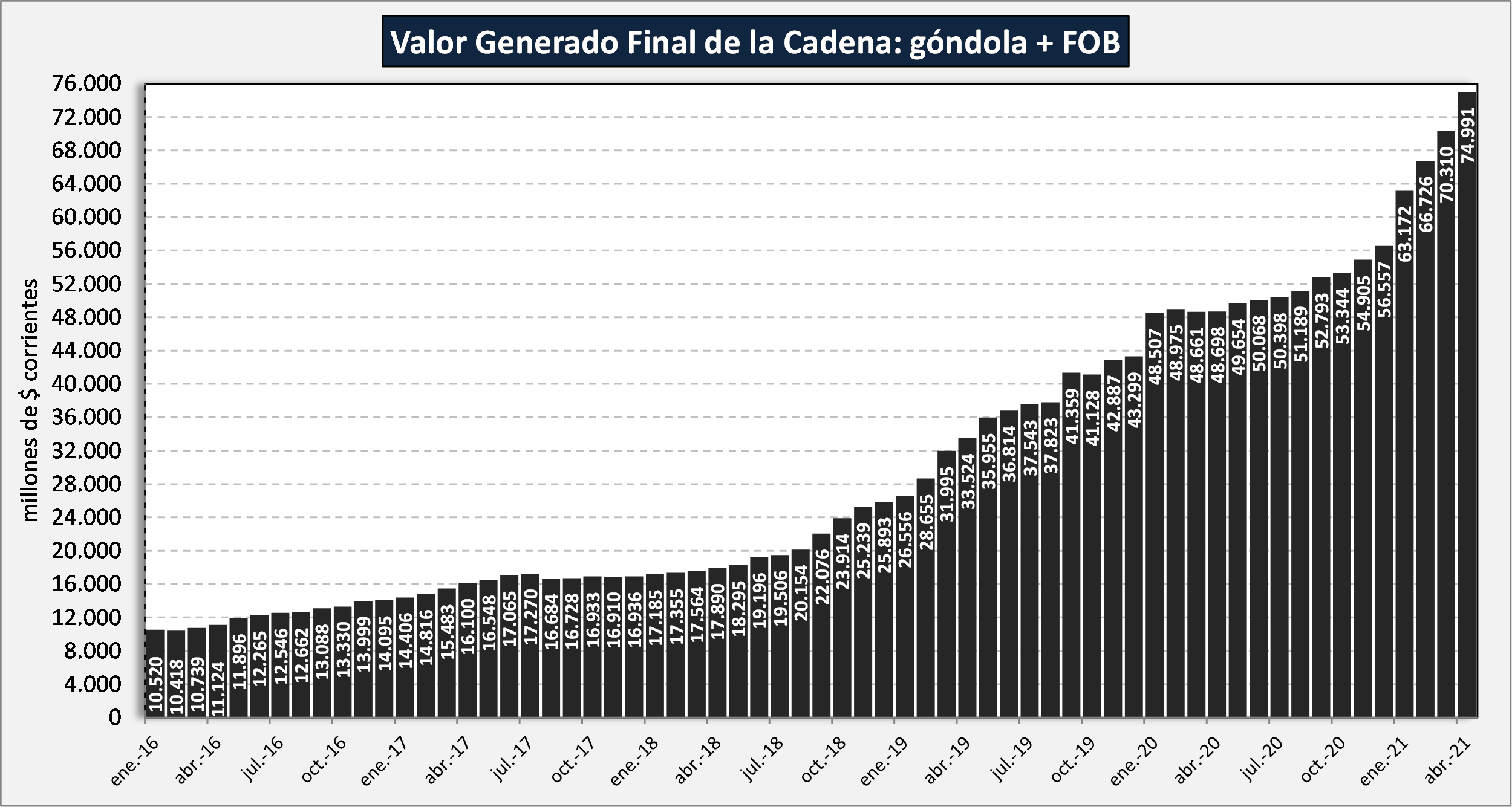

La Facturación Sectorial fue de $ 74.991 millones, +6,7% con el mes anterior (+10,2% en promedio diario) y +54,0% en el anual. La facturación es superior a los indicadores del mercado (IPC: 46,3% y US$: 41,2%), pero el VLE se incrementó un 40,5% con lo cual el resto fue por mayor volumen y no por precio.

Así lo indicó el último informe realizado por el Observatorio de la Cadena Láctea Argentina (OCLA).

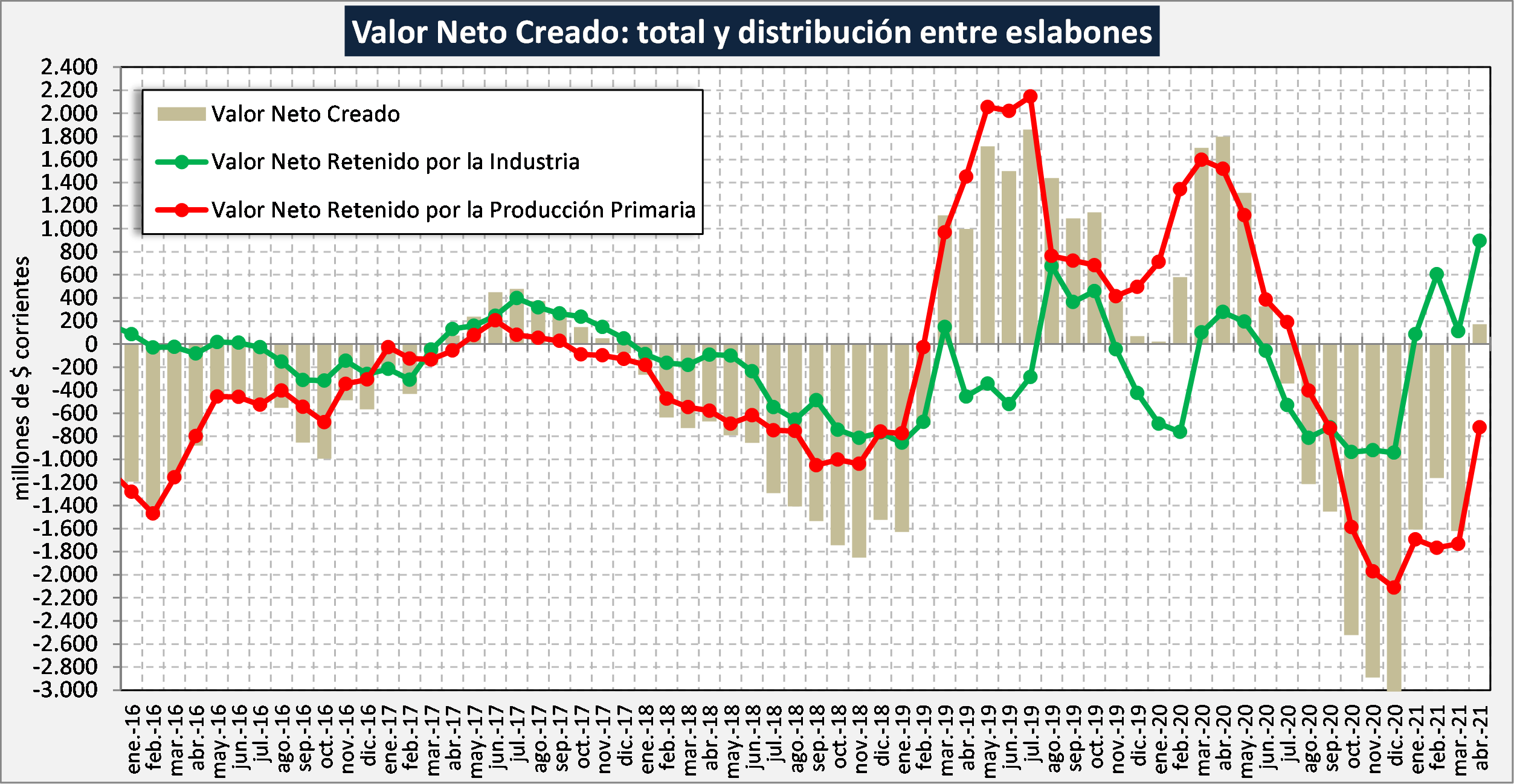

Resultado sectorial POSITIVO en $ 171 millones (se deteriora $ 1.625 millones respecto al año anterior que fue positivo en $ 1.796 millones), NEGATIVO en $ 723 millones del sector primario y POSITIVO en $ 895 millones para el sector industrial.

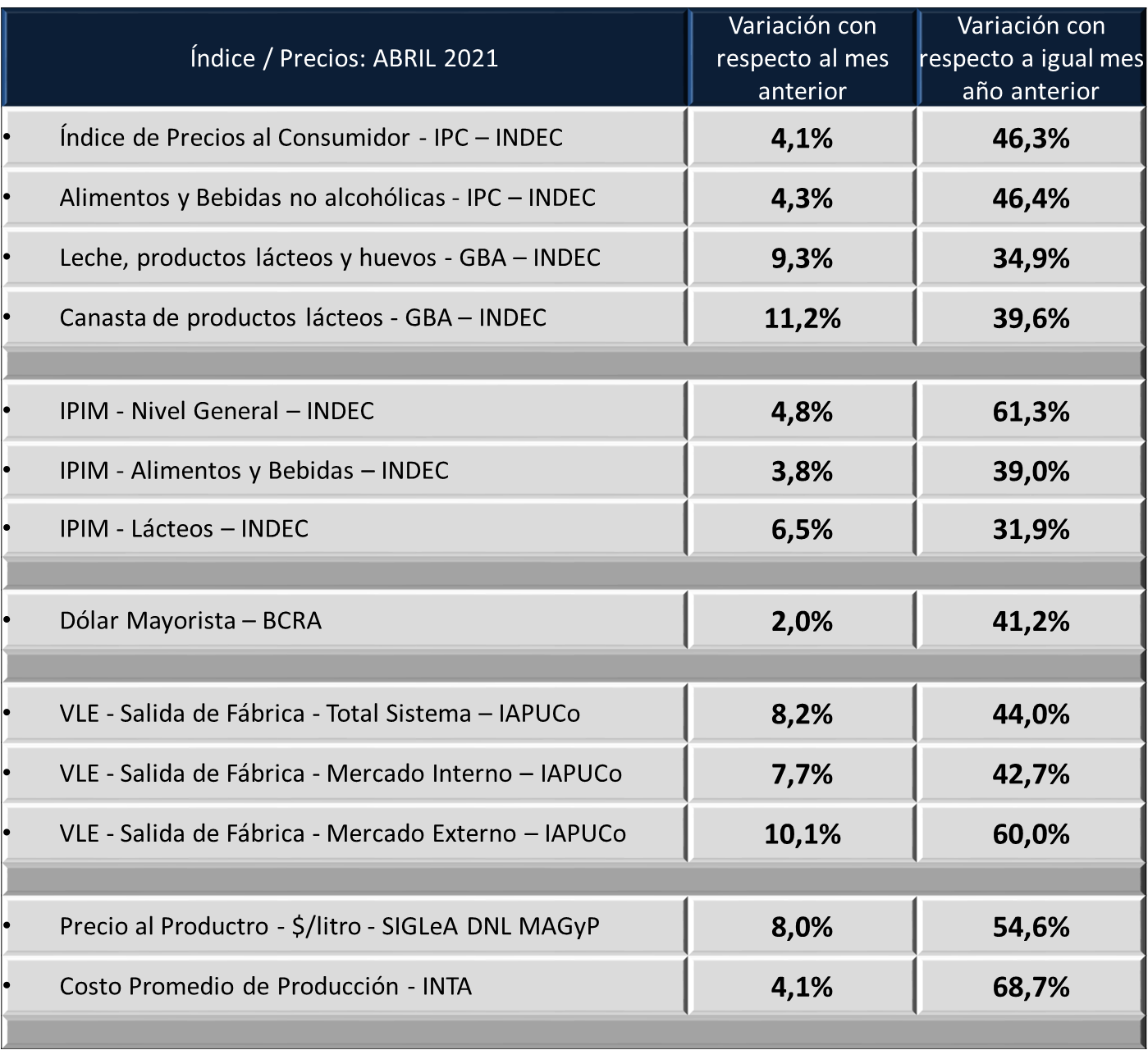

El precio de la leche al productor tuvo una mejora interanual del 55,2%, y el valor de salida de fábrica (al que vende la industria), se incrementó en un 44,0% y los precios finales (promedio de ambos mercados antes de impuestos a la venta), subieron 33,8%.

La participación del sector primario fue del 38,1% del valor final, mejora 3,6 puntos en la comparación interanual, la industria retrocede 2,0 llegando al 28,2%, el sector comercial pierde 5,8 puntos de participación alcanzando el 17,5%, la participación del Estado alcanza el 16,2% (sólo considerando impuestos a la venta).

El poder de compra industrial se incrementa un 57,7% respecto a igual mes del año anterior, llegando a una cifra de $ 29,76/litro cuando el precio real liquidado por el Panel de 18 industrias fue de $ 28,81.

Los ingresos de la cadena se vieron restringidos en el plano interno por precios máximos y precios cuidados (a pesar de importantes recuperos en los últimos meses que no fueron suficientes para compensar el deterioro que traían), un consumo que fue muy similar al año anterior y en el mercado externo, los mejores precios internacionales, incentivaron las exportaciones que crecieron un 6,2% en litros equivalentes en abril del 2020 y con un notable retraso en la actualización del tipo de cambio en los últimos meses.

En el sector primario, aunque los precios percibidos en abril, superaron a la inflación y al tipo de cambio, no fueron suficientes para generar resultados positivos ya que los costos se incrementaron muy fuertemente debido a los precios de la soja y el maíz (aumento de costos de alimentación y arrendamientos). El sector industrial que traía un gran retraso en los precios del mercado doméstico, fue logrando alguna recuperación, incluso un mejora del mix de ventas y con un consumo sostenido y obtener “en promedio” mejorar los resultados con una gran variabilidad entre empresas en función a tamaño/eficiencia, mix de elaboración y destinos comerciales.

Evolución de la Facturación de la Cadena

La facturación total de la cadena de valor lácteo fue en el mes de abril del 2021 de $ 74.991 millones es decir +6,7% con el mes anterior (+10,2% en promedio diario) y +54,0% en el anual, recordando que la inflación anual (IPC) fue del 46,3% y el tipo de cambio oficial BCRA se devaluó en un 41,2%.

Cuadro de Resultados Sectoriales

Luego de 9 meses consecutivos con resultados negativos, abril presenta un resultado positivo en la cadena de valor. El balance sectorial muestra un resultado positivo de $ 171 millones. Comparado con igual mes del año pasado el resultado se deteriora en $ 1.625 millones, ya que para él mes analizado el valor del año pasado fue positivo en $ 1.796 millones. Le faltan a la cadena 2 centavos de dólar por litro de leche respecto al año pasado en sus resultados.

El Sector Primario venía de diecisiete meses en la zona de números positivos, pero en abril es el noveno mes con valores negativos que fue para ese mes de $ 723 millones, debido más a un incremento de costos (68,7%) que a un problema de precios de la leche (+55,2%). Cuando decimos de costos, ese incremento se debe fundamentalmente a los precios internacionales del maíz y la soja que afectan doblemente los costos de producción de leche.

Cabe aclarar que, tanto para el sector industrial como para el sector de la producción primaria, los resultados son promedios, pero dentro de cada uno de ellos hay diferentes realidades en cuanto a tamaños, escalas, productividad y eficiencia, mix de productos elaborados y destinos comerciales.

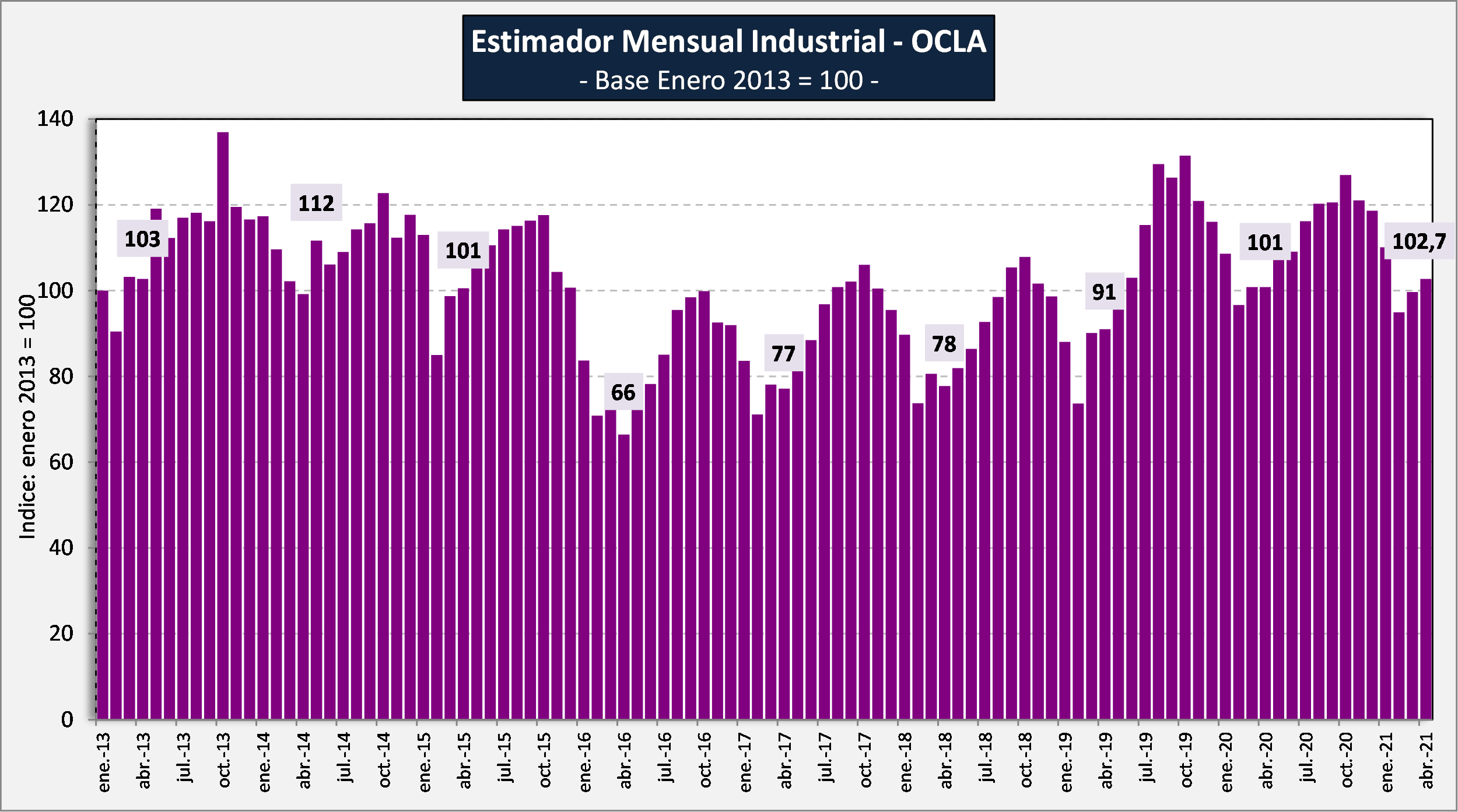

Estimador Mensual Industria Láctea

El EMI-OCLA asciende a 102,7 en abril del 2021, valor 3,0% superior al mes anterior (+ 6,5% en promedio diario) y +1,9% respecto a igual mes del año anterior, a pesar que el volumen de producción fue superior en un 3,5%, lo cual evidencia un menor valor unitario de los productos y/o un cambio en el mix. Desde que se analiza este indicador (100 meses), el promedio de los 8 meses de marzo anteriores llega al valor índice 91,1 vs 102,7 actual (+12,7% el actual) y se pueden observar un solo valor superior en abril del 2014 y otro muy similar al actual en abril del 2013.

Indices y precios de la cadena láctea a abril ’21

Los precios de los lácteos en el 2021 registraron un importante ajuste luego que mostrarán un significativo retraso en la segunda parte de 2020. Tal como indicó un informe de la OCLA, aún no se registró una total recuperación, sobre todo en los índices minoristas.

«Productos lácteos en la cadena minorista mejoraron en el primer cuatrimestre del 2021, el 23,7%, y los precios mayoristas lácteos lo hicieron en ese período el 24,2%», comentaron los especialistas del Observatorio.

Tambitén se idnicó que el «Valor por Litro de Leche Equivalente – VLE, es el Monto Total Calculado de Facturación de la Cadena, en este caso en Salida de Fábrica (precio al que vende la industria) en el Mercado Interno y Externo (y la sumatoria de ambos es el Total Sistema), dividido por los litros de leche necesarios para elaborar esos productos con lo cual se puede comparar ese VLE, con por ejemplo el Precio de la Leche Cruda al Productor».

«En lo que respecta al Precio que Percibe el Productor, él mismo se incrementó por encima del tipo de cambio y superó al índice inflacionario en la variación interanual, pero no logró compensar la suba del costo de producción que ha generado el incremento de los precios internacionales de los granos, fundamentalmente soja y maíz que tienen una alta participación en los costos del tambo (alimentación y alquileres)», se refirió.

Buenos Aires, 31 de mayo de 2021