La pandemia y la cuarentena trastocaron todos los objetivos de política económica de este año. Por caso, el resultado fiscal primario, que el gobierno pretendía mantener en niveles similares a los de 2019 (-0,4% del PBI), se disparó a no menos de 7% del PBI.

Según indicó un informe de la consultora Ecolatina, el aumento del gasto en un contexto de desplome de la recaudación, en ambos casos por la depresión de la actividad, explican el desequilibrio de las cuentas públicas.

Si bien la mayoría de los países del mundo respondió a la crisis con políticas expansivas, casi ninguno arrastraba nuestra volatilidad e incertidumbre. En consecuencia, mientras que muchos países aprovecharon la hiper liquidez global para colocar deuda a tasas bajas, la Argentina debió cubrir el bache fiscal casi íntegramente con emisión.

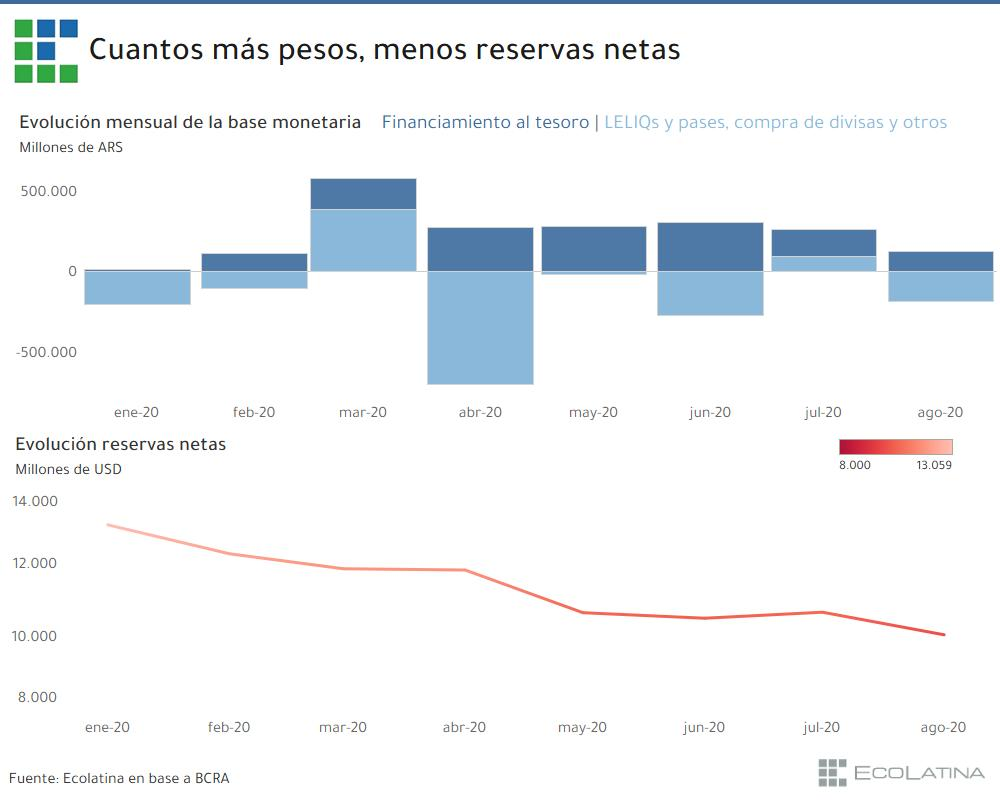

En respuesta, la base monetaria aumentó 25% (ARS 470.000 millones) desde que empezó la cuarentena, el stock de LELIQs y pases 76% (ARS 1.110.000 millones) y los depósitos privados en moneda local casi 40% (ARS 1.250.000 millones). Asimismo, el Tesoro Nacional pudo realizar colocaciones netas en pesos por más de ARS 70.000 millones entre marzo y agosto.

Por su parte, el dólar contado con liquidación escaló 44% y el blue 55% desde mediados de marzo, rondando los 130 ARS/USD en ambos casos. En tanto, el tipo de cambio oficial creció “solo” 15,5% (pero 1,3 p.p. por encima de la inflación), orillando los 73,5 ARS/USD. Como resultado, las brechas saltaron 35 p.p. y 45 p.p., respectivamente, rozando el 80% al cierre de esta semana. Más importante aún, el Banco Central (BCRA) debió vender más de USD 1.500 millones de Reservas para contrarrestar las presiones en un mercado extremadamente controlado.

La emisión de ARS 1.200.000 millones por parte del BCRA para financiar al Tesoro Nacional durante la cuarentena explica esta dinámica aparentemente contrapuesta, donde crecen simultáneamente la liquidez, el ahorro en pesos y las presiones cambiarias. En consecuencia, la imposibilidad de cubrir el bache fiscal vía endeudamiento está generando tensión y desequilibrios en múltiples frentes.

Pasados más de cinco meses de cuarentena y sin una salida concreta en vista, ¿cómo seguirá esta tendencia? ¿logrará el gobierno hacerle frente a tiempo y disipar las presiones o, inevitablemente, este shock de emisión agravará la crisis? Veamos.

Entre fines de marzo y durante casi todo abril, el Banco Central optó por expandir la liquidez, no renovando el stock de LELIQs -en ese entonces casi no había pases- y dejando al exceso de pesos “en la calle”. El objetivo de ampliar el financiamiento a las empresas a tasas subsidiadas y atenuar el efecto de la crisis no fue exitoso y la mayor liquidez se trasladó a los mercados cambiarios, impulsando la brecha, en lugar de ayudar al sector productivo.

Al darse cuenta de los riesgos que esta dinámica incubaba, la autoridad monetaria revirtió su accionar a partir de la segunda mitad de abril e incrementó sensiblemente el stock de LELIQs y pases, llevándolo en la actualidad al 10% del PBI. Asimismo, restringió los mercados cambiarios paralelos formales e impidió a muchas empresas que operan en rubros “no esenciales” comprar dólares oficiales para importar. En respuesta, se aceleró la inflación en esos sectores -equipamiento y mantenimiento del hogar y esparcimiento, por caso-, pero la brecha no bajó.

Aunque la liquidez se redujo y sus efectos negativos se atenuaron, los problemas en el mercado de cambios oficial continuaron. Por ejemplo, la compra de dólares para ahorro viene rompiendo récords desde junio (tanto en cantidad de compradores como en monto). En este sentido, para evitar un salto cambiario que acelere la inflación y agrave el impacto regresivo y recesivo de la pandemia, el BCRA vendió más de USD 1.200 millones de Reservas entre julio y la primera mitad de agosto. Como resultado, las Reservas netas están actualmente por debajo de USD 10.000 millones, un nivel crítico que podría dar lugar a nuevos ajustes en el mercado cambiario.

Dado que el apetito dolarizador no baja, siquiera con el anuncio del arreglo de la deuda, y las Reservas netas continúan en rojo, la situación actual no parece sostenible. El gobierno apuesta a pasar la reestructuración de la deuda y que, presentado el Presupuesto 2021, la desconfianza se revierta abriendo paso a una mayor demanda de pesos. Sin embargo, este desenlace parece más una proyección de deseo que de realidad. Por lo tanto, algo deberá cambiar.

La primera pregunta que surge es por qué el BCRA no mejora el rendimiento de las opciones para ahorrar en pesos. Al momento, la suba del dólar oficial (2,6% mensual) supera a la tasa de interés de plazos fijos (2,4% mensualizado), de modo que la compra de los USD 200 es una alternativa rentable, incluso sin arbitrar con los mercados paralelos. Además, si bien las opciones en pesos rinden por encima de la inflación de cuarentena, no deja de ser una diferencia chica que, evidentemente, no alcanza a compensar los importantes riesgos que presenta nuestra economía.

La contracara de una mayor tasa de interés sería un incremento en el stock de LELIQs, deteriorando el patrimonio del Banco Central. Aunque este avance sería negativo, sus potenciales perjuicios son limitados, especialmente a raíz de que su desarme es bastante menos probable que el de las LEBACs: los bancos comerciales no pueden dolarizar sus activos, de modo que no tienen mucho “a dónde ir”.

Una segunda alternativa, que incluye un costo político, sería endurecer todavía más el cepo, eliminando la posibilidad de compra USD 200 mensuales. Esta opción ayudaría a relajar algunas tensiones en el corto plazo, y no impactaría en la inflación en tanto no afecte la operatoria comercial. Sin embargo, buena parte de la demanda de dólares se redireccionaría a los mercados paralelos, alimentando la brecha vis a vis los incentivos para eludir la liquidación formal de divisas. En consecuencia, golpearía a la economía por esta vía.

La última alternativa sería convalidar un salto cambiario, corrigiendo el desequilibrio del mercado cambiario por precios. Esta opción tendría un claro impacto negativo en materia de inflación y actividad en el corto plazo, de modo que no lo vemos como una salida probable. No obstante, dado que la suba de precios se acelerará con la salida de la cuarentena, y que cada vez parece más difícil llegar hasta octubre de 2021 -elecciones legislativas- sin una corrección del tipo de cambio o una relajación de la brecha, prevemos que la tasa de depreciación del peso se aceleraría hacia fin de año, aunque sin disparadas.

En resumen, el mayor déficit fiscal que provocó la pandemia generó un exceso de liquidez que ya desató algunas presiones cambiarias. Además, la brecha, así como las Reservas netas, se ubican niveles preocupantes. En consecuencia, según cuánto se logre disipar la incertidumbre y con ella el apetito dolarizador, el endurecimiento del cepo o un salto del tipo de cambio oficial serán más o menos probables y necesarios.

Calmar la demanda de divisas, aumentar el apetito pesificador -ya sea disipando la incertidumbre o mejorando el rendimiento de las opciones en moneda local-, se es la opción más atractiva, ya que es la única que permitiría salir del laberinto por arriba. Lamentablemente, en el corto plazo, es tan difícil de lograr como atractivos sus resultados.

Buenos Aires, 23 de agosto de 2020